2021-04-19 , 2648 , 101 , 202

第 2 章 理解市场有效性及局限性

理论和实践在理论上没有什么不同,但在实践中却有。

约吉·贝拉

20世纪60年代,出现了一种新的金融投资理论,因其发源于芝加哥大学商学院,故以“芝加哥学派”而闻名。作为1967~1969年的芝加哥商学院学生,我发现自己位于这一新理论的起点上,它极大地启蒙并影响了我的思想。

这一理论包括在投资领域中逐渐成为重要原理的概念:风险厌恶、波动性、风险调整收益、系统与非系统风险、α系数、β系数、随机漫步假设以及有效市场假说。(所有概念将在后文逐一陈述。)在这一理论提出之初,有效市场假说概念已被证实对投资领域有着特别重要的影响,重要到值得单独用一章的篇幅来讨论。

有效市场假说指出:

市场中有许多参与者,他们分享大致相等的信息渠道。他们聪明、客观、有高度积极性并辛勤工作。他们的分析模型广为人知并被广泛采用。

由于参与者的共同努力,信息完全并且迅速地在资产的市场价格上反映出来。由于市场参与者会立即买进价格过低的资产,并卖出价格过高的资产,因此资产的绝对价格以及彼此之间的相对价格是公平的。

因此市场价格代表了对资产内在价值的准确估计,任何参与者都不能连续识别市场的错误并从中连续套利。

因此资产是以相对于其他资产来说“公平”的、提供预期风险调整收益的价格出售的。风险更高的资产必须提供更好的收益来吸引购买者。市场会根据情况设定价格,但它不会提供“免费的午餐”,即没有与新增风险无关的(以及非补偿性的)新增收益。

以上大致是关于有效市场假说的广为人知的要点,现在谈一谈我的理解。谈到有效市场假说时,我也用到“有效”这个词,不过我意指它“迅速、快捷地整合信息”的含义,而不是“正确”。

我相信,由于投资者会努力评估每一条信息,所以资产价格能够迅速反映出人们对于信息含义的共识,然而我不相信群体共识就一定是正确的。

2000年1月,雅虎股价是237美元。2004年4月时,它的股价是11美元。所有主张市场在这两个时刻均正确的人都晕了,这两种情况至少有一种必定是错误的,但是这并不意味着有许多投资者能够察觉市场的错误并采取行动。

如果有效市场中的价格已经反映了群体共识,那么分享群体共识也许只能令你赚到平均收益。想要战胜市场,你必须有自己独特的、非共识性的观点。

----

我要强调的是,虽然有效市场常常错误地估计资产价值,但是对于任何个人来说—与其他人占有相同的信息并且受到相同心理影响的约束—持之以恒地持有与众不同且更加正确的观点并不容易。这使得战胜主流市场异常艰难—即使他们并不总是对的。

《α究竟是怎么一回事》,2001年7月11日

----

有效市场假说最重要的成果是“你无法战胜市场”的结论。这一结论不仅被芝加哥学派的市场观点从逻辑上予以支撑,而且通过对共同基金表现的研究得到了巩固—业绩出类拔萃的基金寥寥无几。

你可能会问,五星基金的情况如何呢?请注意:共同基金的评级是相对的。基金的等级与它们的业绩是否已超越某一客观标准(如市场指数)无关。

那么,我们耳熟能详的著名投资者的情况又如何呢?

首先,一两年的好业绩证明不了任何事情;单从偶然性来说,就几乎可以产生任何结果。

其次,统计学家认为,如果没有足够年份的数据,任何东西都无法被证明具有统计学意义;我记得是64年,几乎没有任何人的理财生涯能够达到那么长。

最后,一两个杰出投资者的出现是驳不倒有效市场假说的。沃伦·巴菲特等人令世人瞩目的事实恰恰表明,持续成功者只是特例。

芝加哥理论最杰出的成果是被称为指数基金的消极型投资工具的发展。如果最积极的投资组合经理通过增持或减持证券“积极下注”都无法战胜市场,那么又何须为此(以交易费和管理费的形式)付出代价?

有鉴于此,投资者已经将越来越多的资金投入到简单地按照某一市场指数所确定的比例投资股票或债券的基金上。这样,投资者只需付出一个百分点的几百分之一的费用,就能够享受到市场收益。

正如稍后我将探讨的,万物皆有周期,其中也包括“公认的智慧”。

有效市场假说问世后,经历了20世纪60年代的快速发展,并吸引了大批信徒。反对的声音自那时起一直存在,公众对于有效市场假说适用性的认识几经起落。

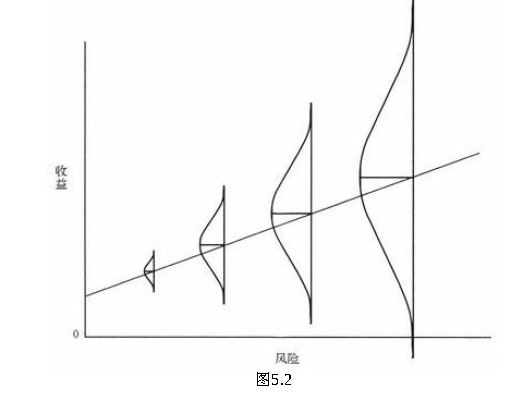

对于有效市场假说我持有保留意见,最大的分歧在于它将收益与风险挂钩的方式。

根据有效市场投资理论,人们有规避风险的本能,即人们普遍愿意承担更少的风险,而不是更多。想要他们进行风险性更高的投资,必须以更高的收益承诺来诱导。于是市场将调整投资价格,以保证承担更高风险的人在已知事实和群体共识的基础上,获得更高的收益。

UfqiLong

有效市场理论认为,在有效市场中不存在令人们战胜市场的投资技巧(通常指现在常用的α系数等),因此一个人与另一个人的收益差异(或一个人的投资组合与另一个人的投资组合的收益差异)完全归因于风险差异。

事实上,如果你是有效市场假说的信徒,同时又拥有像我这样较好的投资记录,那么答案可能会是“更高的投资收益是由隐性风险所致”(深层含义是“你还没有积累足够年份的数据”)。

我们时不时会经历一切顺利的时期,更高风险的投资看似在兑现承诺,提供着更高收益。这样的平和期使人们相信,为了获取更高的收益,他们唯一要做的就是进行高风险投资。但是他们忽略了某种在繁荣

期容易被忘却的东西:这不可能是对的,因为如果可以指望通过高风险投资来实现高收益的话,那些投资其实就不是高风险了。

于是每隔一段时间,人们便能学到一个深刻的教训。他们意识到,任何东西(当然包括对于风险不加区分地全盘接受)都不会承诺免费的午餐,它们时时在提醒我们投资理论的局限性。

-------

以上就是有效市场假说及其含义。关键问题是这一理论是否正确:

市场是不可战胜的吗?人们是否在浪费时间?客户付费给投资经理是否是在浪费钞票?就像世界上大多数事情一样,这些问题的答案并不简单—当然不是“是”或“否”那么简单。

我相信有效市场概念不应被立即抛弃。原则上来讲,如果有数千个理性且有计算能力的人在同一时间共同努力、客观地收集有关资产的信息并作出估价,那么很容易得出资产的价格不会与内在价值偏差过大的结论。错误定价并不常见,这意味着战胜市场非常困难。

事实上,某些资产是相当符合有效市场假说的,主要包括以下类别:

资产类别广为人知,并且有一大批追踪者。

资产类别是社会认可的,而不是争议性或禁忌性的。

资产类别的优势清晰易懂,至少表面上看起来如此。

关于资产类别及其组成的信息的传播是普遍而公平的。

符合这些条件的资产类别是不可能系统性地被忽略、误解或低估的。

🔗 连载目录

🤖 智能推荐

🔥 相关精选

聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策

美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

聪明的投资者 The intelligent investor-24:影响资产价值的因素

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

聪明的投资者 The intelligent investor-5:进攻型投资者将能获得什么

股票称傲牛市熊市的秘密-21:不要把所有的鸡蛋放在一个篮子里

股票称傲牛市熊市的秘密-21:不要把所有的鸡蛋放在一个篮子里