2021-03-17 , 2318 , 101 , 165

[编按: 转载于 新浪网/财经-意见领袖, 2021-03-17. 原标题为“任泽平2021中国保险行业发展报告:从高速扩展到高质量发展”。 作者:任泽平、曹志楠。]

----

摘要

----

保险是经济助推器、资金融通器、社会稳定器,纵览保险行业四十余年发展历程,发展质量显著提高。

1)市场端,近20年实现保费收入年均18%高增长,跻身全球第二大保险市场。机构数量扩容至235家,形成垄断竞争格局。

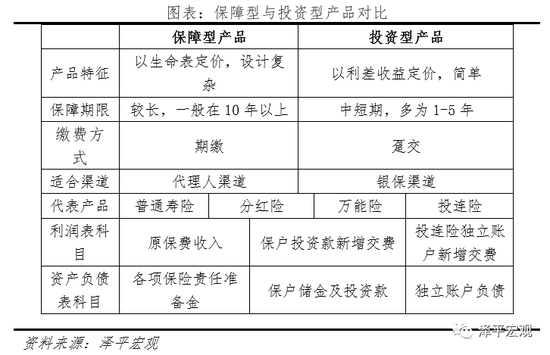

2)产品端,保险产品日益丰富,保障属性大幅提高,原保费收入占规模保费比例从2016年64%提高至2020年80%。

3)渠道端:个代渠道占比提高、银保渠道压缩,互联网渠道兴起,2020年分别占57%和30%、6.3%。

4)投资端:保险已经成为A股继公募基金之外的第二大机构投资者,累计年化收益率达5.4%。

取得瞩目成绩的同时也存在诸多问题:负债端保费增速放缓、人海战术红利消耗殆尽,投资端面临长端利率下行和久期缺口考验。

甚至个别保险公司偏离主业、公司治理严重缺陷,危害行业健康发展。

高质量增长阶段,保险行业面临多重转型压力,大企业谋求二次转型,中小企业谋求跨越式发展。

保险商业模式,从资产负债角度可分为“负债驱动型”和“资产驱动型”,从利源角度可以分为死差、费差和利差。大中型公司多偏好依靠负债经营,重在拓展负债广度和深度,小型公司更依赖资产经营,注重成本控制和杠杆经营。

我们选取47家保险公司样本,根据其对保险负债的依赖程度从高到低分为四组,进一步细分为四组,1)对保险负债依赖高于70%的归为“强负债驱动”组,数量占比30%,多为单一从事保险业务的大中型公司,具有规模优势,胜在产品销售能力较强。

2)对保险负债依赖介于50%-70%的归类为“弱负债驱动”组,数量占比40%,多为在保险产业链延伸和多元化布局的公司,得益于较高的销售能力和较低的风险成本,承保利润最为优异。

3)对保险负债依赖介于30%-50%的归纳为“弱资产驱动”组,数量占比24%,投资收益最高,成本控制较好;

4)对保险负债依赖低于30%的“强资产驱动”组,数量占比6%,资产规模和盈利能力最低,杠杆水平较高,抵御风险能力较弱。

现实中不同保险发展模式各有千秋。“负债驱动型”是保险公司长期恪守的传统,但并不意味着只能走老路。

1)平安走的是大而全的综合金融集团发展之路。从深耕保险、到金融控股、再到金融科技,形成涵盖金融、医疗、汽车、不动产庞大的生态版图,几乎涵盖了所有金融服务场景。

2)泰康打造的产业链闭环成为精细化管理的典范。瞄准长寿时代“医养”产业链,重资产建养老院、医院、殡葬行业,通过产品创新和差异化服务,提高客户粘性和附加价值。“资产驱动型”模式虽然在当下我国尚未走通,但在全球已经出现成功案例。

3)以安邦为代表的一些保险公司,将理财包装为保险,利用银保渠道大力推广,投资端风格激进,频频举牌上市公司,短短两年跻身便前三大险企,当自有资本无力支撑扩张时,酿成严重的经营风险和法律风险。

4)巴菲特执掌伯克希尔,经营车险和再保险,积累了大量成本低廉的浮存金,投向股票和实体企业,以滚雪球的方式实现了巨大的财富积累。

其成功原因在于,一是保险板块经营本身稳健,严防偿付和流动性风险;

二是投资能力突出,对垃圾资产避而远之,对产业整合也不感兴趣,踏踏实实的做事业,最终形成了投资活动与承保活动有效联动。

展望保险行业未来发展,经济进入高质量发展阶段,人口结构变化、金融科技方兴未艾,对外开放竞争压力,中国保险业机遇与挑战并存。

1)受风险保障、资产配置、金融服务三大需求支撑,保险行业市场需求依然广阔;

2)经营模式上,从规模扩张到价值挖掘,从同质化竞争向差异化、专业化转变;

3)资产配置上,险资将发挥长期性、稳定性优势,致力于解决养老问题、服务实体经济,REITs等另类资产重要性提升;

4)金融科技与保险业务融合性高,或重塑核心价值链。

风险提示:行业格局分化,政策推动不及预期。

----

目录

----

1 保险行业发展脉络回顾

1.1 第一阶段:恢复发展(1978-2000年)

1.2 第二阶段:快速扩张(2001-2010年)

1.3 第三阶段:松绑创新(2011-2016年)

1.4 第四阶段:规范发展(2017年至今)

2 保险业现状与发展质量

2.1 市场端:市场规模显著扩容,从规模扩张转向质量提升

2.2 产品端:业务结构分化,保障属性提高,投资属性下降

2.3 渠道端:传统渠道转型压力大,新型渠道待破局

2.4 投资端:长端利率下行压制投资收益率,另类资产偏好提升

3 保险公司发展模式及典型案例

3.1 保险商业模式分析框架

3.2 负债驱动型

3.2.1 平安:大而全的综合金融集团

3.3.2 泰康:深挖养老和医疗产业链

3.3 资产驱动型

3.3.1 安邦:激进扩张,资产驱动型模式试错

3.3.2 伯克希尔:行稳致远,资产与负债有效联动

4 趋势和展望

4.1 需求端:三大需求支持,保险行业发展前景依然广阔

4.2 负债端:从规模扩张到价值挖掘,从同质化竞争向差异化、专业化转变

4.3 资产端:险资配置将发挥长期性、稳定性优势,注重服务实体经济

4.4 技术端:金融科技与保险业务融合性高,或重塑核心价值链

----

正文

----

保险是经济助推器、资金融通器、社会稳定器,在经济社会中具有重要作用。新时期如何发挥保险积极作用服务实体经济,保险公司发展模式如何转型以适应高质量发展要求?

1 保险行业发展脉络回顾

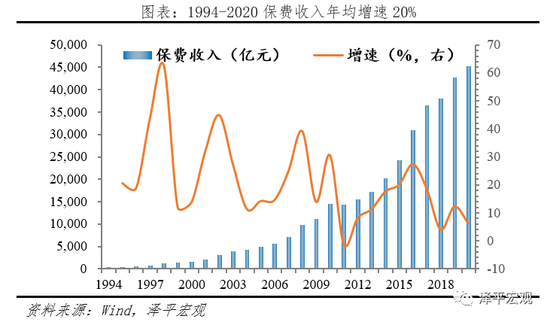

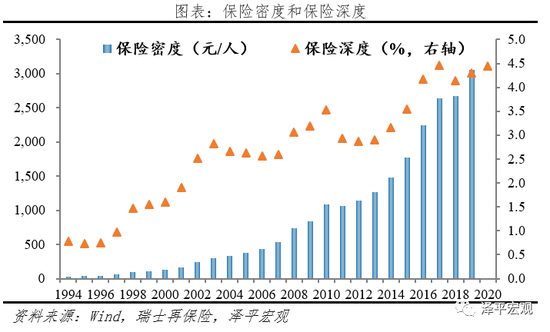

中国保险行业自1979年恢复,发展至2020年,共计235家保险公司,总资产达23万亿,保费收入4.53万亿元,近20年年均增速分别为24%、18%,跻身全球第二大保险市场。

1.1 第一阶段:恢复发展(1978-2000年)

在市场端,1979年国家逐步恢复国内保险业务,保险市场从中国人民保险独家经营,扩展到平安保险、太平洋保险获批组建。1992年上海试点引入友邦保险,带来丰富的保险产品和代理人销售经验。

UfqiLong

在政策端,1995年随着《保险法》颁布,确立产寿险分业经营原则,1998年保监会成立,监管体系初步搭建。1994-2000年保费收入从376亿元增至1598亿元,年化增速约27.3%,保险公司达到33家。

早期保险业发展迅速,但也充斥混乱局面。宏观层面,90年代中期经济过热,利率维持高位,寿险公司保单成本过高,导致大面积利差损。微观层面,低价竞争、违规销售等层出不穷,埋下行业发展隐患。

1.2 第二阶段:快速扩张(2001-2010年)

市场端急速扩容。2001年加入WTO以来,保监会多批次下发保险牌照,同时设立了一批保险中介公司,市场主体日益丰富,大型险企改制上市,截至2010年保险公司总数达到142家。

政策端大力支持。2003年以来保监会出台一系列举措,如车险费改、放宽分支机构经营区域,放宽险资投资渠道。2006年国务院发布《关于保险业改革发展的若干意见》,即“国十条”,交强险、健康保险等政策红利极大促进行业发展,保费收入从2001年2109亿元大幅提高至2010年1.45万亿,保持年化24%高速增长。

但2008年次贷危机传导至国内保险业,对保险投资收益冲击明显,负债端投资型保险产品引发退保潮,寿险公司偿付能力面临考验,财险由于南方雪灾、汶川地震亦遭遇危机。监管层开始重视防范风险、整治市场,2008年《保险公司偿付能力监管规定》引入资本充足率指标,构建起偿付能力监管、市场行为监管和公司治理结构监管的三支柱监管体系。

1.3 第三阶段:松绑创新(2011-2016年)

2011年,加息周期叠加银保新规,保险业陷入瓶颈期,保费收入首次出现负增长,监管层定调“整顿、松绑、改革”。2012年保险资金运用市场化改革,批准下发保险资管牌照,大幅拓宽投资工具,提高险企权益投资上限;

2013年人身险费率改革,废除2.5%预定利率上限,产品吸引力上升;

2015年代理人资格考试取消,代理人渠道爆发。

2014年国务院发布《关于加快发展现代保险服务业的若干意见》即“新国十条”,对巨灾保险、农业保险、商业养老、健康保险、责任保险等各领域改革进行部署。多重松绑之下,保险业2011-2016年保费收入从1.43万亿突破3万亿,维持16%年化增速。

在此期间,一批中小保险公司利用万能险弯道超车,在资本市场高调投资、频频举牌,成长为资本大鳄,直接引爆2015年宝万之争,引起社会高度关注。

1.4 第四阶段:规范发展(2017年至今)

2017年以来,“保险姓保”,强监管、补短板、治乱象、防风险成为监管导向。寿险方面,监管叫停快速返还、附加万能账户类产品,重点发展保障型产品;

财险方面,二次费改全面推开,整治车险乱象;

保险资金运用方面,对保险频繁举牌上市公司、干扰公司治理等行为进行监管;强调全面风险监管,实施偿二代监管体系、资产负债管理等。

2018年,银保监会成立,将银监会和保监会职责整合。这一阶段,保险行业从规模导向转变为风险导向,市场整体下滑,2017-2020年保费增速降至7.4%个位数增长。

🔗 连载目录

🤖 智能推荐

水滴保冉伟:数智化是推进保险行业高质量发展的“新引擎” 16

多方热议保险业转型发展:发挥风险保障作用 服务经济高质量发展 4

多方热议保险业转型发展:发挥风险保障作用 服务经济高质量发展 4

彰显新品牌价值担当 瑞众保险荣获“2023金柿奖·值得信任保险样本企业” 经济资讯 华声经济 4

🔥 相关精选

金融监管总局:财险公司应建立负债端科技保险统计框架及数据报送机制 3

新华保险谈利差损风险:将提高资产负债管理联动,提高差异化竞争能力 2

落实三端协同“新寿险” 助力做好养老金融大文章 专访泰康保险集团执行副总裁兼泰康人寿总裁程康平 2

众惠相互荣获“中国保险业2022年度好新闻”奖 经济资讯 华声经济 2