2020-11-16 , 1268 , 104 , 153

合围之四:挺进金融

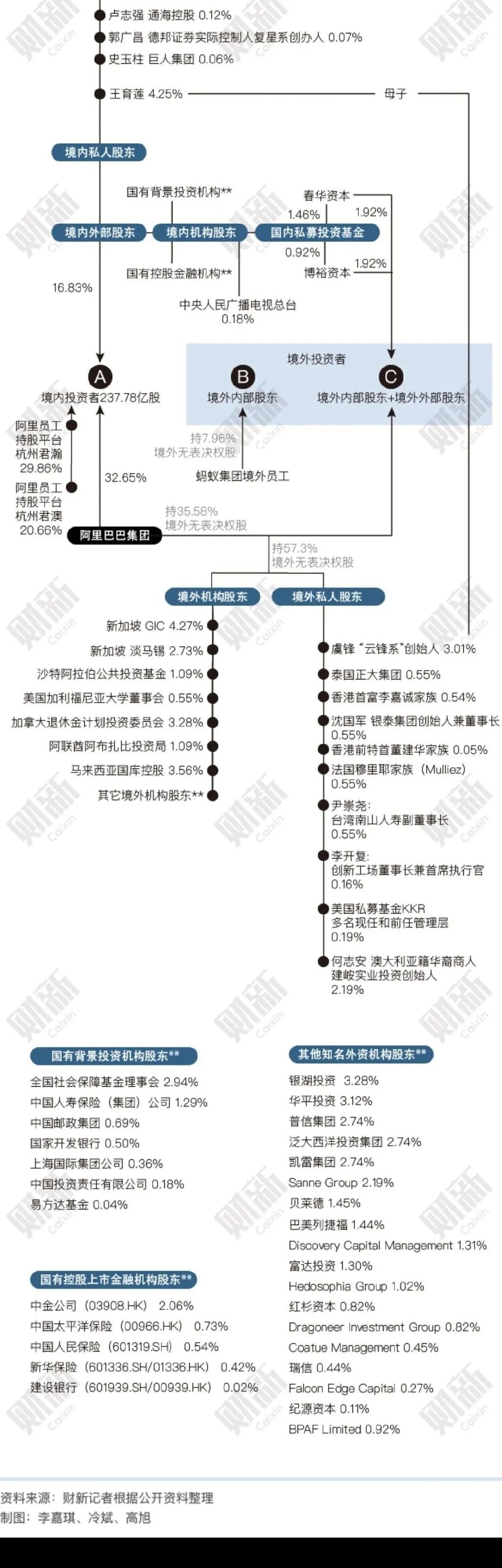

蚂蚁集团,从阿里巴巴体系剥离出来的支付宝壮大而成,发行市值2.1万亿元,超过工商银行、超过招商银行。微众银行,2014年成立,目前估值1500亿元。 这是互联网时代的新征程。背后是阿里与腾讯,通过各自超高黏性的应用,通过广博的投资布局,将平台商家/消费者进一步在金融环节进行变现。

2020年3月,艾瑞咨询的最新数据显示,2019年四季度,中国第三方移动支付交易规模约为59.8万亿元,同比增速为13.4%,支付宝与腾讯财付通共占中国第三方移动支付市场94%的份额。而银联商务,仅占比0.3%。 这意味着,这3个月时间里,通过支付宝和微信支付,花出去的钱就高达56.2万亿元(图5)。

由于网罗了几亿个人用户,在电商平台税、流量税之外,蚂蚁集团、微信理财通,通过移动支付平台的绝对垄断,进而征收到交易平台税。

在大资管时代,它们针对个人及小微客户的贷款、理财等需求,有着多重变现空间。蚂蚁集团的招股书显示,截至2020年6月30日,蚂蚁平台促成的消费信贷余额为17320亿元、小微经营者信贷余额为4217亿元,这些并不是蚂蚁自身提供信贷资源,而是主要转包给金融机构进行实际放款或实现资产证券化(占比98%)。其中,花呗、借呗的产品日利率为万分之四及以下,即使按单利计算,万分之四的日利率也相当于14.6%的年利率了。

同样的,截至2020年6月30日,蚂蚁的理财科技平台促成的资产管理规模达40986亿元,服务同样由外部的170余家资管机构提供。

2017、2018、2019年度和2020年1-6月,蚂蚁集团分别实现营业收入654亿元、857亿元、1206亿元和725亿元,实现归属于母公司所有者的净利润70亿元、7亿元、170亿元和212亿元(图6)。然而,其2.1万亿元的发行价估值已远超过工农中建等四大行。即使个人零售业务相当出色的招行,2019年营收为蚂蚁的2倍多,净利润为其5倍多,市值也只有蚂蚁的一半(表13)。

蚂蚁集团此次两地暂缓上市,消费贷等主营业务亦遭受舆论质疑,下一次若启动上市,其经营状况及估值情况,以及与传统金融机构的对比值得继续跟踪。

合围之五:从线上到线下

线上的流量之争几乎进入尾声,获客成本越来越高。2015年以来,阿里巴巴与腾讯正面打响了新零售之争,从线上转战线下,支付场景丰富的百货商场和超市,成为二者追逐的目标。不到5年时间,前十商超里,已有7家为腾讯、阿里所控制。

根据中国连锁经营协会发布的2019年中国超市百强榜,华润、大润发、永辉名列前三。2019年百强超市销售规模近9792亿元,约占全年社会食品零售总额的18.1%。其中,前十超市的销售额达到5809亿元,占百强总销售额的59.3%,行业集中度明显。

而在前十连锁商超中,阿里系控制了大润发(第二名)、联华超市(第五名)、盒马鲜生(第六名)、家乐福(第八名,由苏宁易购收购了中国区80%股权);而腾讯系则入股了永辉(第三名)、沃尔玛(第四名)、步步高(第十名)。目前连锁超市前十里,只有华润、物美和家家悦没有被阿里、腾讯控制或入股(表14)。

而对不同商超的追逐,也是从锁定交易场景到锁定资金流,进一步锁定云服务场景,为金融科技、云服务等后期企业服务创造价值空间。

合围之六:当并购成为行业信仰

不仅阿里和腾讯四面出击,那些获得它们资金扶持的新锐们,亦前赴后继投资后来者,从而缔结出一个更为庞大的AT控制网。

典型如京东,在腾讯-京东结盟之后,京东重金布局电商、生活服务、物流领域,与腾讯互为犄角,构建起了链式生态。如在新零售领域,2015年,京东以定增方式入股永辉超市,投资金额42.35亿元,持股10%。2016年6月,沃尔玛和京东联姻,达成“全球性战略合作”关系——京东收下沃尔玛此前并购的1号店,而沃尔玛则获得京东新发行的1.45亿股A类股,占京东总股本的5%。按当时的股价计算,该笔交易价值约100亿元。

2017年,腾讯跟进京东的投资,受让永辉股份5%股权;2017年12月,腾讯和京东联合认购唯品会新发行的A类普通股,认购金额分别为6.04亿美元和2.59亿美元,溢价约55%,二者分别持股唯品会9.6%、7.5%,合并持股超过唯品会创始人沈亚(12.7%)本身。

2018年2月,京东16亿元购入步步高5%资产,5月,京东进一步增持永辉超市,目前其总持股11.8%,加上腾讯持股的5%,腾讯-京东联盟合并持股16.8%,实际上亦超过了永辉创始人张轩松(14.7%)、张轩宁(7.77%)。

2016年至2020年上半年,京东的投资净现金流出近1700亿元,而同期经营净现金流仅为1050亿元。据新财富统计,京东目前已投出295家公司,93家处于D轮及之后的收获期。达达上市,京东数科回科创板提交招股书,京东健康拟分拆上市,京东物流估值同样高达900亿元。

不只是京东这样的大鳄,那些自身都还需要融资的独角兽们,在投资上也不无胃口。并购投资已成为中国互联网圈子的行业信仰。

如获得阿里投资的商汤科技,目前是两家独角兽企业的主要股东,其投资出了影谱科技(估值100亿元,人工智能领域)、特斯联科技(估值100亿元,人工智能领域)。

在投资企业之外,马云还创立湖畔大学,该校录取率仅2%。在资本和流量的诱惑里,创业明星变成莘莘学子,追随大佬左右,形成更深刻的链式反应。

新合围:消费互联网到产业互联网的迁移

观察上述路径,阿里从电商到快递,腾讯从社交到游戏,还算是商业链上下游的延展。二者从线上到线下,从产业到金融,自身竞争优势似乎可以无限制放大。

当下,个人行为习惯已全面转向数字化,中国的网民规模全球第一,移动支付等渗透率更是一马当先。在腾讯、阿里实现对个人“信息流、物流、资金流”的话语权后,它们的下一站,不约而同瞄准了产业互联网赛道。

UfqiLong

普华永道的报告预测,中国互联网的下一个风口将出现在B端,科技企业赋能B端,服务C端,将成为主流商业模式。预计到2025年,这一商业模式给科技企业带来的整体市值将达到40万亿至50万亿元。

挟C端流量以令B端诸侯,在产业互联网时代,腾讯与阿里依然是主力军。

2014年腾讯系统性地扫描行业、投资布局,再到2018年强力调整组织结构和业务方向,专门成立了CSIG(云与智慧产业事业群),全面拥抱产业互联网。一则新闻是,2019年5月,马化腾主动赴京,拜会国家电网董事长,腾讯发力能源互联网。而2019年,国家电网营收2.66万亿元,是腾讯的8倍。

腾讯曾经表态,希望成为各行业数字生态的“共建者”,而不是传统互联网行业所扮演的“颠覆者”角色。

在谋定转型B端时,马化腾说过这么一句话:“员工要有新的战场,要有能胜利的地方,这是一个基础。”资本追逐更广阔天地的收益,无可厚非。 而对产业数字化的新合围,正在启幕。

投资、并购依然是有效的触达方式。2019年以来,腾讯入股了常山北明、博思软件、东华软件等多家A股上市公司。它们不再是大众熟知的品牌,这意味着腾讯开始专注于垂直领域产业互联网的逐项突破。

2020年4月20日,阿里宣布,未来3年再投2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。紧接着,5月26日,腾讯宣布未来5年将投入5000亿元布局新基建。5000亿元重点会花在云计算、区块链、服务器、超算中心、人工智能、5G网络、网络安全、量子计算、音视频通讯、大型数据中心以及物联网操作系统等方面。

2020财年,阿里云收入突破400亿元,估值高达770亿美元。2019年报中,腾讯首次单设了“金融科技及企业服务”的分项收入,这项主要面向B端的收入高达1000亿元,占总营收近1/3。

对比中美两国独角兽的行业分布,中国强于电商及物流;在金融科技领域,中国与美国旗鼓相当。而美国在人工智能、软件服务领域领跑。在人工智能领域,美国有多达34家独角兽,中国仅上榜21家;软件服务领域,美国优势更加明显,共有36家独角兽上榜,中国仅13家。

无论是否巧合,阿里与腾讯所擅长的,恰好也成为了中国独角兽的优势赛道(表15)。

无论人工智能还是软件服务领域,均是产业互联网中的重要一环,面向未来。阿里与腾讯强势切入,技术、资金、机制与流量的加持下,这一领域会出现怎样的成长与变局?

5年时间,腾讯、阿里从一款超级APP渗透至我们个人生活的方方面面,再过5年时间,我们或许会见证它们在社会、经济主动脉中更深的渗透。

这股蛮荒之力,踏着时代节拍,看似无人能挡。

🔗 连载目录

🔴 4. 收割者:腾讯阿里的20万亿生态圈-4

🤖 智能推荐

🔥 相关精选

中国保险行业发展报告--2021年:从高速扩展到高质量发展-2

中国保险行业发展报告--2021年:从高速扩展到高质量发展-2

Amazon CEO Bezos亚马逊电商总裁贝佐斯年度致股东的信

Amazon CEO Bezos亚马逊电商总裁贝佐斯年度致股东的信

证券投资大鳄世纪大空头迈克尔布里:The Big Short:Michael Burry