2020-11-10 , 1188 , 104 , 163

未来的蚂蚁

巨兽已经长成,未来蚂蚁还会有多大的想象空间?

蚂蚁集团长达552页的招股书中,讲述了从2004年起步,到蓝色“支付宝”走入10亿用户和8000万商家,及行至当下的“中国领先的数字支付提供商和数字金融科技平台”的历程,并描述了蚂蚁集团“未来的样子”。

其陈述,本次发行将进一步支持服务业数字化升级做大内需,加强全球合作并助力全球可持续发展,以及支持公司加大技术研发和创新。招股书中,蚂蚁也用了多达44页来陈述其前路可能面临的各种风险。

茂盛的金融森林正在上演一场数字化生存争霸战争。这场战争既来自于传统银行的数字化转型,也来自于腾讯、京东、美团、拼多多等头部互联网企业的市场渗透。最强劲的竞争对手来自腾讯,凭借社交属性,微信理财通迅速抢占支付、信贷、资管的市场份额。

在农村地区的下沉市场,微信支付的渗透率强于支付宝。“我们经常会下乡到农村里,村里也都有小的菜市场,摆一个微信二维码。农村地区的人不一定有支付宝,但是一定会有微信。”中部某城商行高管表示。

未来支付市场的竞争格局,上述了解蚂蚁的高管分析道,早期,蚂蚁将很多成本放在了宣传和推广上。网联清算公司成立之后,新的第三方支付企业不需要一家一家地去和银行谈合作。

央行也在策划推动统一的支付二维码,一旦落地,也为新的入局者进入市场铺平道路。未来,支付宝和腾讯市场的份额可能会下降,被美团、京东、拼多多瓜分,他们基于自身的生态场景能够快速地打开支付市场。对银行而言,支付业务投入大、利润薄,在移动支付已经被互联网公司瓜分殆尽的情况下,不太可能进军这个市场了。

在信贷市场,上述城商行人士表示,未来3-5年依然看好蚂蚁消费信贷业务的发展。一方面,国家鼓励消费,大环境有利于消费信贷业务的发展;另一方面,金融科技公司的创新能力和迭代能力,能让他们迅速地挖掘商机占领新市场。

相比于传统银行,上述城商行人士认为,银行的优势在于价格。互联网金融公司的客群和银行的客群不一样,他的客群会更差一些,价格会更高一些。“在相当长一段时间内,我是不会成为支付宝的客户的。普通人不太会算,但是我们做金融的人会看,蚂蚁的利率还是比较高。”

按照蚂蚁披露的数据,大部分花呗和借呗的日利率在万分之四左右或以下,折合成年率为14.6%。而上述城商行的贷款利率比这个数字低很多。

但是,多位银行数字金融部门人士对记者表示,这两年互联网金融企业和银行竞争在慢慢的弱化,合作其实越来越多了。移动支付和消费金融领域金融科技公司最有建树,也是银行这些年处于相对劣势的地方。但是这两个领域,银行在加快发展的同时也在充分地加强合作。国家与监管的要求与规则也越来越来明确,各自适合做各自最优势的东西,银行重点做金融服务,这些互联网企业可以多做一些技术创新、场景建设方面的工作,大家通过合作把整个业务做大做强,把经济效益做出来。

蚂蚁万亿信贷规模背后,很大一部分是撬动银行的资金。恒大集团首席经济学家任泽平在报告中分析,2017年蚂蚁采取开放平台战略,一是将成熟业务接入外部金融机构,用助贷、联合贷款、销售引流等方式向金融机构引流,二是将自身强大的风控能力、运营能力以解决方案的形式向金融机构输出,既转移了利率、信贷、流动性等风险,同时稳赚不赔收取技术服务费。

银保监会主席郭树清在2020年金融街论坛年会致辞时表示,不同类型的金融主体坚守定位,取长补短,相互应和,共同构筑茂盛的“金融森林”。随后,蚂蚁集团董事长井贤栋在外滩峰会上引述郭树清的提法,称金融机构和科技企业在这生态系统中一定是“独木难成林”,金融机构和科技企业必然走向合作共赢。

监管的收紧,是市场上对于蚂蚁集团未来业务发展的普遍担忧。对于互联网金融科技公司的监管,目前仍在探索之中。一名银保监会人士对记者表示,原则上相似的业务要面临同样的监管。但实际上,一名城商行高管对记者表示,虽然监管的核心是一样的,但具体执行层面会有很多不同的考虑。

蚂蚁集团 7张含金融牌照——民营银行、网络小贷、基金销售、第三方支付、保险、证券和消费金融,旗下网商银行、重庆蚂蚁小贷公司和重庆蚂蚁消费金融公司和银行、小贷和消金的监管是一致的,但是一些细节上又有很大不同。

“一定是先有这个事,才会再出台一些相对完善的体系,监管会有滞后。比如网商银行和微众银行出来之后,监管才采取给他们一套单独的相对狭义的个性化监管办法,不会照搬现行的银行监管。”前述城商行高管介绍。

UfqiLong

其举例道,过去针对区域性的城商行会有一些限制,只能为本地客户服务,“但是互联网银行出现之后,这个地域的限制就被打破了,如果火星上有人用微信,那微众银行也是能到火星上去展业的。互联网银行把地域的问题搞复杂了,监管其实没有一个非常明确和细致的要求,哪些能做哪些不能做。

又比如,重庆蚂蚁小贷的注册资本金是120亿,小贷规模只能到几百亿,但是通过和银行合作,蚂蚁把信贷规模做到了万亿以上,这也是和传统银行不一样的地方。”

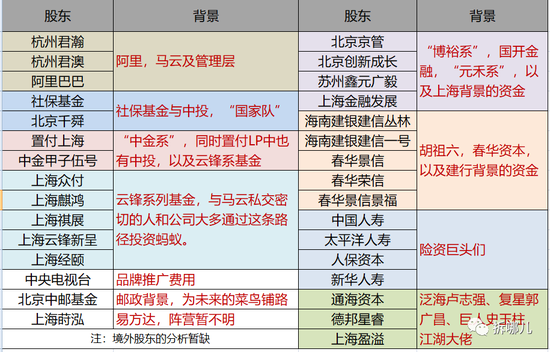

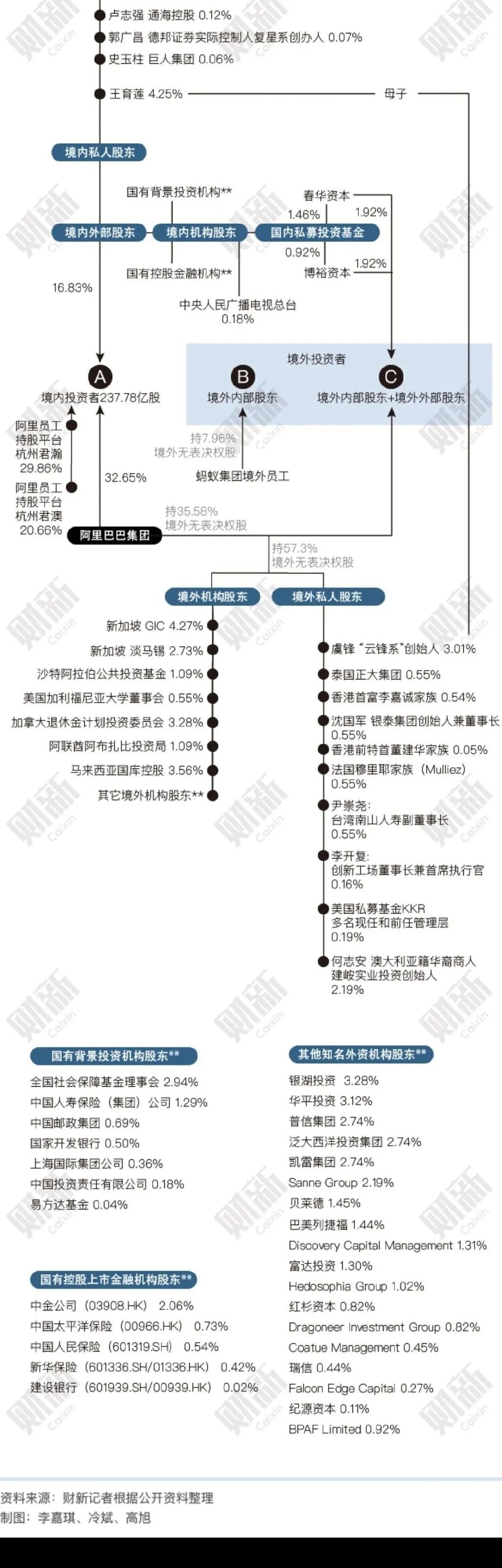

但是,当下投资者更愿意为蚂蚁的增长前景下注。

(全国社保基金理事会)陈文辉以当下的造车新势力来比对金融数字化转型,分享了两个行业洞见:

一是新能源车替代传统车已经是一个势不可挡的趋势,2030年新能源车和传统车大概是七三开的比例;

二是传统车企转型到造车新势力大概率转不过来,未来大概率是新势力车的天下。

金融企业的转型有共性,比如思维方式就要转变,按照传统金融建立庞大的组织结构,怎样适应新形势进行转变,是一个很大的挑战,这跟传统车企和造车新势力的情形很相似。

但是也有不同,比如说金融业是一个强监管的行业,可能金融产业的数字化转型,更有可能选择新金融和传统金融合作的渐进式路径。

“传统金融的核心要素是资本,我们都知道一说到金融机构就是有钱,现在新金融可能它的核心要素已经变成了数据。它的业务逻辑已经开始由‘客户找钱’变成了‘钱找客户’。防范风险的逻辑,从过去的防范变成了一种信任,为什么能够信任呢?因为他有大量的数据,他知道这个客户值不值得他信任。”陈文辉表说。

这也是马云在上海外滩峰会上提到的,互联网金融必须要有三个核心的要素——丰富的数据、基于大数据的风控技术和信用体系。

陈文辉称,从投资者的角度,对于新金融和数字化金融,“我们会更感兴趣一些”。“蚂蚁集团本身具有较强的配置价值,因为如果想押注金融科技的赛道,那么肯定要配置蚂蚁。”北京一家中型公募机构投资经理亦认为,“虽然中短期可能会有波动,但金融科技的渗透率很有可能会越来越高,最后蚂蚁所带来的价值也会越来越大。”

🔗 连载目录

5. 2020年10月阿里巴巴马云在第二届中国上海外滩金融峰会的演讲

6. 2020年10月阿里巴巴马云在第二届中国上海外滩金融峰会的演讲-2

🔴 10. 巨兽的系统--蚂蚁金服上市招股书分析-2

12. 阿里巴巴公司这次还活得下去吗?

12. 阿里巴巴公司这次还活得下去吗?

15. 阿里巴巴上市背后的“红二代”赢家

18 19 20 21 22 23

🤖 智能推荐

蚂蚁金服要成立金融IT软件板块? 恒生电子火速澄清:信息不符合事实 1

背靠蚂蚁的友宝在线第三次递表港交所,持续亏损后造血能力有待检验 0

蚂蚁金服要成立金融IT软件板块? 恒生电子火速澄清:信息不符合事实 0

蚂蚁金服要成立金融IT软件板块? 恒生电子火速澄清:信息不符合事实 0