-

2023-11-18...美联储主席格林斯潘回忆录--动荡年代:勇闯新世界-134:The Delphic Future-2 成功的投资是困难的。 一些历史上最成功的投资者,比如我的朋友沃伦·巴菲特,很早就意识到了现在有据可查的异常情况,即即使根据风险进行调整,股票的回报率也超过了风险较低的债券和其他债务工具的回报率, ... 175

-

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-3:保险业承保的几项原则

保险业承保的几项原则

当产物意外险公司以浮存金成本来判定公司的好坏时,很少有公司的成绩可以令人感到满意,而有趣的是,不像一些产业普遍存在的现象,规模或品牌并非保险公司获利的关键,事实上许多最大最有名的保... 125 -

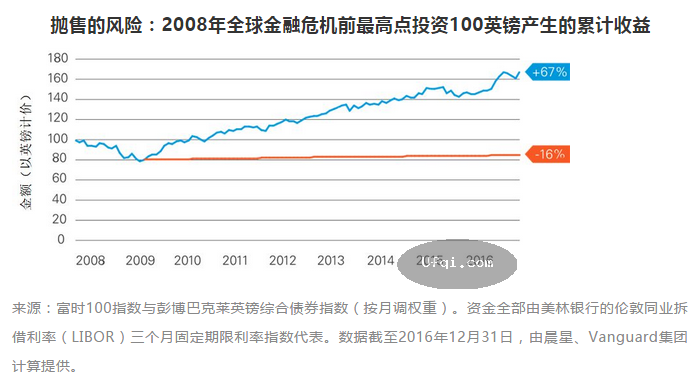

2021-06-18... 近因偏差:过度倚重近期经验为何会危及个人财富? 什么是“近因偏差”?

假设我们第一次在异国他乡驾驶车辆,一路上我们会碰到同等数量的蓝车和红车、且大多数的蓝车都是在行程即将结束的时候碰到,那么根据经验显示,我们多半会认为一路上碰到的蓝车数量要多于红车。这就是典型的“近因偏差”——在判断未来趋势层面,我们会更倾向... 163 -

2021-04-19...简介 在过去20年中,我一直在为我的客户不定期撰写备忘录—起初在西部信托公司,后来在我1995年共同参与创立的橡树资本管理公司。我通过备忘录来阐述我的投资理念,讲解金融运作方式,并提供我对近期事件的见解。这些备忘录构成了本书的核心,在后文,你会发现许多摘录于备忘录中的段落,因为我相信,其中的经验教训像切合当年一样适用于... 164

-

2019-10-11...VC 维 由此可见,随着数据n的增长,对数据分类的能力反映了模型的性能。在之前,我们用Shattering Coefficient 即N(F,n)度量模型对数据的分类能力。实际上, 还有另一个更加著名的度量标准,VC维。此概念由Vladimir Vapnik与Alexey Chervonenkis提出。 定义: ... 190

-

2019-10-11...最优分类器与理想的统计学习在对于任意的数据集(X,Y)损失函数L以及联合概率分布p(x,y),那么是否存在一个能将期望风险降到最低的最优分类器?实际上,这个分类器是存在的,即贝叶斯分类器fb。它是各种分类器中分类错误概率最小或者在预先给定代价L的情况下平均风险最小的分类器, 它的设计方法是按照贝叶斯决策理论进行设计的一... 180

-

-

2019-10-11... 引子1884年,英国著名的艺术兼神学家埃德温·A·艾勃特以科幻小说的形式,出版了一本非常有趣的小书《平面国: 一个多维的传奇故事 Flatland: A Romance of Many Dimensions》。他怎么也想不到,这本通俗有趣的小册子将成为他最为著名的著作而流芳百世,这本小说是如此的伟大,以至于必须给他挂... 183

-

-

本页Url:

-

2024-04-24-18:10 GMT . 添加到桌面浏览更方便.

-