-

2024-03-04...证券市场保卫3000点:韩国股市十年不涨之谜-2

3.是没有产业转型成功、没有优秀的公司吗?

从产业发展的角度出发,20世纪初的日本就是由于传统优势行业节节败退,新兴产业一再错过,日本迎来失去的30年,股市也随之沉寂。

韩国是不是也类似呢,遇到了 “发... 114 -

2024-02-29...美国股神沃伦巴菲特致股东公开信-2024年-2:美国是个了不起的国家-2 我们并不那么秘密的武器 偶尔,市场和/或经济会导致一些基本面良好的大型企业的股票和债券出现惊人的错误定价。的确,市场能够——也必将——不可预测地失灵,甚至消失,就像1914年的4个月和2001年的几天那样。如果你认为美国投资者现在比过去更... 125

-

2024-02-29...美国股神沃伦巴菲特致股东公开信-2024年-2

经营业绩、事实和虚构

让我们从数字开始。官方年度报告从K-1报告开始,长达124页。它充满了大量的信息——有些重要,有些微不足道。

在其披露中,许多所有者以及财经记者将关注K-72页。在那里,他们会找到众所周知的 “底线”,... 120 -

2024-02-29... [编按: 转载于 berkshirehathaway.com/伯克希尔哈撒韦公司官网, 2024-02-26. ] 美国股神沃伦巴菲特致股东公开信-2024年 (建议有条件的同学根据文末的英文原版链接阅读原文,下文中文翻译版有严重的机器翻译的味道或痕迹,亟需修订、勘误、校正和润色) --... 143 🈶🖼️

-

2024-02-02...[编按: 转载于 水木社区/mimididi (咪咪滴滴), wholeholes (一天伙计), 2024-01-31/2024-02-02. #方氏下跌法#首创融券不必还券。转融通,是不是可以这样理解。 ]

中国证券股票市场奇葩耻辱:融券做空卖空后不用还券 #方氏下跌法... 162 🈶🖼️ -

2023-09-21...谁在做空中国证券股票市场?-2

接着,我们可以看到(中国内地京沪深)A股的第二个现象,散户众多导致长尾效应明显。

A股90%参与者都是散户,散户资金(接盘)占到市场交易量60%。因为大A的天然空头属性,训练出了一群短线追涨杀跌的散户羊群。

长尾效应的意思是,就算一只... 170 -

-

2023-05-04...中国股市散户融资加杠杆股票投机之路-58 在 7、8 月那样弱势的环境下,他们都还能将国企改革板块全都搞翻倍了。

个别的洛阳玻璃,甚至搞出 17 个涨停,翻了四五倍,彻底激发了整个股市的人气和活力,整个股市都已经唯他们的马首是瞻。

他们为什么选择了国企改革板块?

要说真有什么实质性的东西,那纯... 139 -

2023-05-04...中国股市散户融资加杠杆股票投机之路-57 孙在股坛也有注册,不过只在赵“八年一万倍”的帖子下,回复了几个字,立即引来了几万股友围观和顶礼膜拜。

他俩的资金,变到多大了呢?

赵一万在中国神车上突破了 10 亿,后来到 6 月时,应该还在迅猛增长。

每次的季报、年报中,他们都是十几家公司的十大股东... 120 -

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

外汇投资

截至(2004年)去年底,Berkshire总计持有214亿美元的外汇部位,投资组合遍布十二种外币,去年我就曾说过,这类的投资对我们来说,也是头一遭,直... 139 -

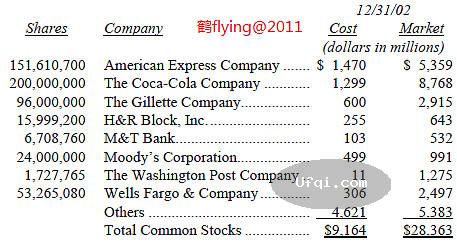

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-5:Buffett买下某某股票其实是Simpson在操盘 (证券股票)投资组合 下表列示Berkshire 2004年市价超过6亿美元以上的股票投资。 12/31/20042023-03-30...美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

致伯克希尔·哈撒韦公司的全体股东:

经结算本公司2003年的净值增加了136亿美元,A股或B股每股的帐面净值增加了21.0%,累计过去39年以来(1965~2004),也就是自从现有经营阶层接手之后,每股... 147 🈶🖼️2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现... 136 🈶🖼️

2023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-5:不用发行新股的方式来并购企业 自我检讨 我之所以会一再强调倾向利用现金而非伯克希尔股票进行购并的原因在于,记录显示我们所有利用股票并购的合并案(扣除早期的多元零售与蓝筹邮票两个案子不算),大家会发现所得的结果可能比不购并还差,虽然这样子讲对我很伤,不过我还是必须承认,... 1492023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-2:这是一个对股市短暂过客不利却对股市长期住户有利的市场,

我们对于股市波动的看法

一则小谜语:如果你打算一辈子吃汉堡维生,自己又没有养牛,那么你是希望牛肉价... 1272023-03-23...美国股神沃伦巴菲特致股东公开信--1998年:股票过热可选做商品期货贵金属和债券

致伯克希尔·哈撒韦公司的全体股东:

1997年本公司的净值增加了80亿美元,每股帐面净值不管是A级股或B级股皆成长了34.1%,总计过去33年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现... 1322023-03-23... 美国股神沃伦巴菲特致股东公开信--1997年-2:保险业务的浮存金为我们提供了零成本资金 1996年的并购案

我们在1996年进行了两件并购案,两者皆拥有我们想要的特质-那就是绝佳的竞争优势与优秀的经理人。

第一桩购并案是堪萨斯银行家保险-从字面上可知,这是一家专门提供银行业者保险的保... 1542023-03-23...美国股神沃伦巴菲特致股东公开信--1997年:实质价值与股票市价的关系

致伯克希尔·哈撒韦公司的全体股东:

1996年本公司的净值成长了36.1%,约62亿美元,不过每股净值仅成长了31.8%,原因在于去年我们以发行新股的方式并购了国际飞安公司,同时另外还追加发行了一些B级普通股*,总计过去3... 1322023-03-22...美国股神沃伦巴菲特致股东公开信--1996年-4:可转换特别股 股票投资 下表是我们超过六亿美元以上的普通股投资。12/31/95Shares Company Cost Market———- ——- ——– ——–(dollars in millions)49,456,900 American Express Comp... 138

2023-03-19...美国股神沃伦巴菲特致股东公开信--1994年-4:我们现在只要求每年出现一次好的投资主意就可以了 股票投资 下表是我们超过二亿五千万美元以上的普通股投资,一部份的投资系属于Berkshire关系企业所持有)。 12/31/1993Shares Company Cost Market—— ——- ———- ———-(00... 1442023-03-19...美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

致伯克希尔·哈撒韦公司的全体股东:

1993年本公司的净值成长了14.3%,总计过去29年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的8,854美元,年复合成长率约为23.3%。2021-11-28... 聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策

由于经营者天生会将再投资置于支付红利之前,他们经常采取一种吝啬的股利政策,导致股票几乎经常以被压得相当低的市场价格出售。这种股东期望和管理者的吝啬之间的矛盾,有时会使股东在年度股东大会上提出可怜的主张... 1762021-11-10... 聪明的投资者 The intelligent investor-31:一般股东的合理待遇

管理有效却未使外部股东的股息达到最佳,这种情况的发生有许多原因,下面是最主要的几个原因:

(1)未支付与利润及股东股值相对应的红利。这些红利可以用股票形式或现金形式支付(但一个成长... 153

-

本页Url:

-

2024-04-24-22:12 GMT . 添加到桌面浏览更方便.

-