-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现... 136 🈶🖼️ -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹! 帐列盈余的来源

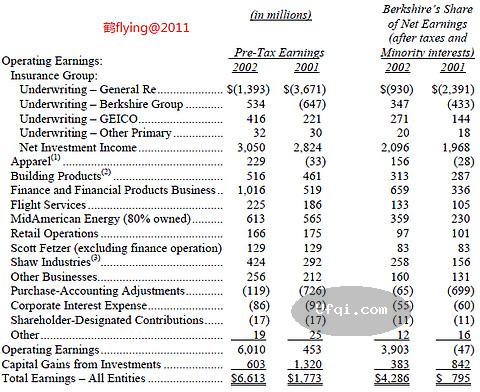

下表显示伯克希尔帐列盈余的主要来源,大家或许已经发现,2002年的购买法会计调整数大幅减少,其原因在于一般公认会计原则已经过修正,不再要求商誉必须摊销,此举将使得我们的帐面盈余增加,只是这对实质的经济盈余一... 136 🈶🖼️ -

2023-03-07...美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

伯克夏持有38%股权的GEICO公司,在保费收入成长与投资收益方面皆表现突出,但在承保结果与其过去高标准相较却表现平平,私家小客车与住宅房屋险是去年度恶化最厉害的险种,GEICO也难逃一劫,虽然它的成绩比起其它主要的竞争对手要... 120 -

2023-03-05...美国股神沃伦巴菲特致股东公开信--1980年:长期的债券终将会沦为壁纸-3 保险业投资

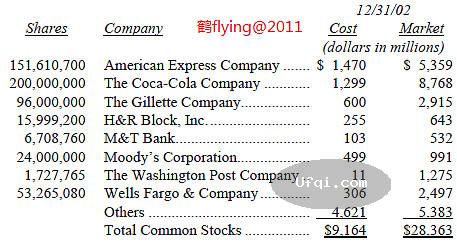

最近这几年,我们花了相当大的篇幅谈到集团保险业的相关投资,主要是因为这些保险公司由于被投资公司缴出漂亮的成绩单而表现优异,这些被投资公司的保留盈余,虽然未能反应在我们的财务报表之上,但实际上却不断地累积,目前的金额已到了极为... 123 -

2021-08-20... 美国股神沃伦巴菲特致股东公开信--2006年-2: 人生中必须做出各种选择,必须下赌注 (继续)

保险业务

让我开始讨论我们的四大部分业务。首先从我们最核心的保险开始,在保险业务中浮存金数量及其时间成本意义重大。考虑到我的新读者,需要解释一下浮存金(Float)。

&... 177 -

2021-08-20...(接续)

投资方面

下表为伯克希尔集团在普通股方面的投资。我们将2006年底市场价值超过7亿美金者列入,但有两家例外。因为这两家市值合计超过19亿美金的公司,我们仍在持续买进。当然,我也可以告诉各位是哪两家,但随后我可能就有必要杀人灭口了。

*这是根据实际的购买价格,也是计算税负的基准... 180 -

-

2021-08-14...(接续)

投资

下面列出到年底我们持有的股票,它们的市值至少是6亿美元。

12/31/07

*这是根据实际的购买价格,也是计算税负的基准;这与一般公认会计准则所认定的 “成本”,有一些不同,因为按照规定,账面价值有时需要加以调高、或予以冲销。

<... 187 -

2021-08-14...(接续)

但他们的追随者第一次发现这个公式时也许忽略了两位先生附加的说明。用一个极端的情形测试一个理论通常很有用。假设我们出售了一张期限为100年,价值10亿的标普500指数卖出期权,执行价格为903(08年12月31日的水平)。

运用暗含的对长期合约的波动性假设,加上合适的利... 151 -

2021-08-14... (接续)

投资

下面是年末市场价值超过10亿美元的普通股票投资 Shares Company Percentage of Company Owned ... 153 -

2021-08-10...(接续)

融资和金融产品

这是我们规模最小的部门,包括两家租赁公司,分别是经营拖车租赁业务的XTRA公司和经营家具租赁的寇特家具(CORT),以及全美最大的预制房屋建造商和融资公司克莱顿(Clayton Homes)。

去年两家租赁公司的业绩都有所改善,尽管基础较差。XTRA公司的设备... 162 -

-

本页Url:

-

2024-04-24-20:24 GMT . 添加到桌面浏览更方便.

-