-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2005年 致伯克希尔·哈撒韦公司的全体股东: 经结算本公司2004年的净值增加83亿美元,A股或B股每股的帐面净值增加10.5%,累计自现有经营阶层接手之后的40年以来,每股净值由当初的19元成长到目前的55,824美元,年复合成长率约为21.9%*。 真正重要的是实质价值,而不是... 144

-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-8:CEO的薪资报酬绝对是公司治理最关键的指针之一-6

股东指定捐赠计划

从1981年到2002年,伯克希尔执行了一项股东指定捐赠计划,股东们可以指定伯克希尔捐赠给其喜爱的慈善机构,这些年下来,在这项计划下,我们总共捐出1.97... 134 -

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-7:CEO的薪资报酬绝对是公司治理最关键的指针之一-5 股票投资 下表是伯克希尔 2003年市价超过5亿美元以上的股票投资。 12/31/2003Shares CompanyPercentage ofCompany Owned Cost Market(in $ milli... 125

-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-6:CEO的薪资报酬绝对是公司治理最关键的指针之一-4 制造、服务及零售业务 这个项目的业务种类相当繁多,但请先看一看简化的资产负债表以及盈余报表等合并报表。 Balance Sheet 12/31/03 (in $ millions)Assets Liabilities... 141

-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-5:CEO的薪资报酬绝对是公司治理最关键的指针之一-3

公用事业

透过美中能源控股公司,我们持有众多公用事业80.5%(按完全稀释基础)的权益,其中主要的项目包括(1)拥有370万用户,英国第三大的电力公司约克夏电力以及北方电力... 151 -

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-3:CEO的薪资报酬绝对是公司治理最关键的指针之一

公司治理

在判断美国企业是否真的有心进行改革,CEO的薪资报酬绝对是最关键的指针之一,然而直到现在,其结果显然令人感到相当失望,少数的CEO包含GE的Jeff Immelt带头... 143 -

-

2023-03-30... 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

购并活动

熟悉的读者都知道,我们的购并案的来源通常都很特殊,但再也没有比去年买进柯灵顿房屋更特别的了。这件购并案的构想系出自于田纳西大学一群财经系的学生以及老师Al Auxier博... 127 -

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

致伯克希尔·哈撒韦公司的全体股东:

经结算本公司2003年的净值增加了136亿美元,A股或B股每股的帐面净值增加了21.0%,累计过去39年以来(1965~2004),也就是自从现有经营阶层接手之后,每股... 147 🈶🖼️ -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-9:公司治理-4

股东指定慈善捐赠

大约有97.3%的有效股权参与伯克希尔 2002年的股东指定捐赠计划,捐出的款项总计约1,650万美元。

累计过去22年以来,伯克希尔总计已依照股东意愿捐赠出高达1.97亿美... 138 -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-8:公司治理-3

审计委员会

审计委员会没有能力进行稽核,唯有公司外部独立的会计师才有能力判断公司管理当局提出的盈余报告是否可疑,没有正视这项现实而只是将焦点放在审计委员会组织架构上的任何改革终将徒劳无功。

就... 130 -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-7:公司治理-2 当然找到一位好的基金经理人要远比一昧地删减管理费重要的多,但不论如何,两者都是董事最主要的职责,只是在谈到这些最最重要的责任时,数万名独立董事,六十多年来的经验显示,他们的成绩实在是 ""... 114

-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-6:公司治理

公司治理

长久以来,管理当局的能力与诚信本就必须受到严密的检视,事实上,在2000多年以前,耶稣基督就曾对这个议题发表过看法,祂在路加福音16:2提到:”一位财主叫管家来,请你把所管的事情交代清楚,因为你不再是我的... 149 -

-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹! 帐列盈余的来源

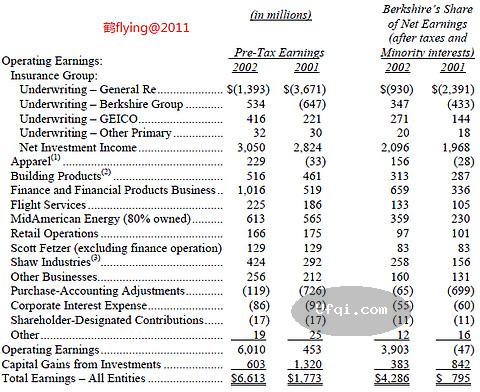

下表显示伯克希尔帐列盈余的主要来源,大家或许已经发现,2002年的购买法会计调整数大幅减少,其原因在于一般公认会计原则已经过修正,不再要求商誉必须摊销,此举将使得我们的帐面盈余增加,只是这对实质的经济盈余一... 136 🈶🖼️ -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-3:想要成为一个赢家,就是与其它赢家一起共事-3

保险事业营运状况

如果我们的保险事业长期以来想要产生低成本的浮存金,必须要做到以下几点,(a)必须有毫不妥协的承保纪律(b)稳健保守地提列准备(c)避免那些看起来"不可能发生"意外所累积的... 123 -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-2:想要成为一个赢家,就是与其它赢家一起共事-2

去年透过持股80.2%的中美能源MEHC,Berkshire也进行了几项重要的购并案,由于公用事业控股公司法(PUHCA)限制我们只能拥有该公司9.9%的投票权,所以我们无法将MEHC的... 147 -

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-7:不当的名词是正确思考的敌人-4

慈善捐赠

关于慈善捐赠,Berkshire所采取的做法与其它企业有显著的不同,但这却是查理跟我认为对股东们最公平且合理的做法。

首先,我们让旗下个别的子公司依其个别状况决定各自的捐赠,... 125 -

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-5:不当的名词是正确思考的敌人-2

帐列盈余的来源

下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我... 130 -

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-3:保险业承保的几项原则

保险业承保的几项原则

当产物意外险公司以浮存金成本来判定公司的好坏时,很少有公司的成绩可以令人感到满意,而有趣的是,不像一些产业普遍存在的现象,规模或品牌并非保险公司获利的关键,事实上许多最大最有名的保... 125 -

-

2023-03-28... 美国股神沃伦巴菲特致股东公开信--2002年:我们的成绩到底好不好,要看整体股市表现而定

致伯克希尔·哈撒韦公司的全体股东:

本公司2001年的净值减少了37.7亿美元,每股A股或B股的帐面净值减少了6.2%,累计过去37年以来,也就是自从现有经营阶层接手之后,每股净值由当初的... 132 -

2023-03-27... 政治常识扫盲:澄清【言论自由】的各种误区-2 (接续) ◇言论的对象:普通人 VS 公职人员

对于“言论的对象”,俺刚才解释“活人”与“死人”的差异。除了这个差异,还存在另一个差异:身份的差异。身份的差异有很多种,俺重点说一下“普通人”和“公职人员”的差异(所谓的“公职人物”就是在政府部门担任职务的人... 144 -

2023-03-27...美国股神沃伦巴菲特致股东公开信--2001年-8:在大师面前沈浸几个小时的效果远远大于我个人过去十年来独自的摸索-2

年度股东大会

去年我们将股东会举办的地点移到市立体育馆,结果令人相当满意,今年4月28号星期六我们将再度在这里聚会,大门会在当天早上七点开放,同时电影短片照例会在八点... 139 -

2023-03-27...美国股神沃伦巴菲特致股东公开信--2001年-7:在大师面前沈浸几个小时的效果远远大于我个人过去十年来独自的摸索

过去我就一再警告大家千万不要将你在外面听到或读到有关Berkshire的任何消息信以为真,即使这消息来自最具权威的新闻单位也一样,错误报导的杀伤力确实相当高,特别是它们是从令人崇敬的媒体人士口中传... 159 -

-

本页Url:

-

2024-04-19-23:37 GMT . 添加到桌面浏览更方便.

-