-

2023-04-03... 美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好 投资者的基本选择与我们的强烈偏好

投资经常被描述为这样一个过程:现在投入一些钱,期望未来收回更多的钱。在伯克希尔公司,我们采用更加严格的标准,把投资定义为:现在把购买力转让给别人,基于合理的预期,未来按照名义货币收益缴税... 181 -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现... 136 🈶🖼️ -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-3:想要成为一个赢家,就是与其它赢家一起共事-3

保险事业营运状况

如果我们的保险事业长期以来想要产生低成本的浮存金,必须要做到以下几点,(a)必须有毫不妥协的承保纪律(b)稳健保守地提列准备(c)避免那些看起来"不可能发生"意外所累积的... 123 -

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-3:保险业承保的几项原则

保险业承保的几项原则

当产物意外险公司以浮存金成本来判定公司的好坏时,很少有公司的成绩可以令人感到满意,而有趣的是,不像一些产业普遍存在的现象,规模或品牌并非保险公司获利的关键,事实上许多最大最有名的保... 125 -

2023-03-23...美国股神沃伦巴菲特致股东公开信--1997年-3:听到坏消息而把手中的好股票卖掉通常不会是一个明智的决定

霹雳猫保险业务

与过去三年一样,我们再次强调今年Berkshire保险事业之所以能够有这么好的成绩,部份的原因要归功于霹雳猫业务又渡过幸运的一年,从事这类业务,我们出售保单给保险公司与再保... 138 -

2023-03-21...保险事业营运

就像我们在过去年报跟各位解释过的,保险事业最重要的关键,第一是保险浮存金的数量,第二是它的成本,浮存金是我们持有并非我们所有,保险事业营运之所以能有浮存金的原因在于大部分的保单都要求保户必须预付保险费,另外更重要的是保险公司在被知会并真正理赔之前,通常都要经过好长的一段时间。<... 125 -

-

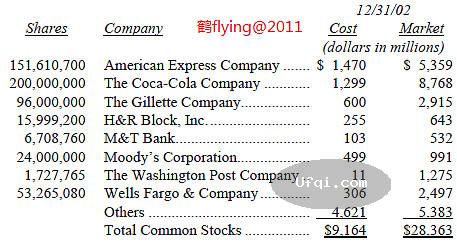

2023-03-19...美国股神沃伦巴菲特致股东公开信--1994年-4:我们现在只要求每年出现一次好的投资主意就可以了 股票投资 下表是我们超过二亿五千万美元以上的普通股投资,一部份的投资系属于Berkshire关系企业所持有)。 12/31/1993Shares Company Cost Market—— ——- ———- ———-(00... 144

-

2023-03-16...美国股神沃伦巴菲特致股东公开信--1991年-4

在看我们非保险业的营运数字时,大家可能会好奇为何我们年度的盈余有1.33亿美元,但净值却只增加了4,700万美元呢? 这并不代表我们的经理人用任何方法来掩盖其公司的经济实力或成长潜力,事实上他们无不努力追求这些目标。

不过他们也从不会毫无理由地... 114 -

2023-03-07...美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-5

1985年产业整体的数字有点不寻常,保费收入大幅成长,而投保损失则与前几年一样以固定比率成长(约比通货膨胀率高几个百分点) ,结果两项因素加起来竟使得Combined Ratio下降,只是损失不大配合,虽然通膨有趋缓的现象,理... 120 -

2023-03-05...美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-3 GEICO 保险公司 目前我们不具控制权的股权投资最大的部位就是持有33%股权,约720万股的GEIGO,通常若持有一家公司股权达到这样的比例(超过20%),便必须采用权益法每年依比例认列其投资损益,但由于伯克希尔当初系依照政府部门一特别命... 136

-

2023-03-05...美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2 股东权益报告 很不幸的,公司财务报表所记载的盈余已不再表示就是股东们实际上所赚的,只有当购买力增加时,才表示投资获得真正的盈余。假设当初你放弃享受十个汉堡以进行投资,期间公司分配的股利足够让你买两个汉堡,而最后你处分投资后可换八个汉堡,那么... 130

-

2023-03-05...美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里? 致伯克希尔·哈撒韦公司的全体股东: 1980年本公司的营业利益为4,190万美元,较1979年的3,600万美元成长,但期初股东权益报酬率(持有股票投资以原始成本计)却从去年的18.6%滑落至17.8%。我们认为这个比率最能够作为衡量公司管理当... 138

-

-

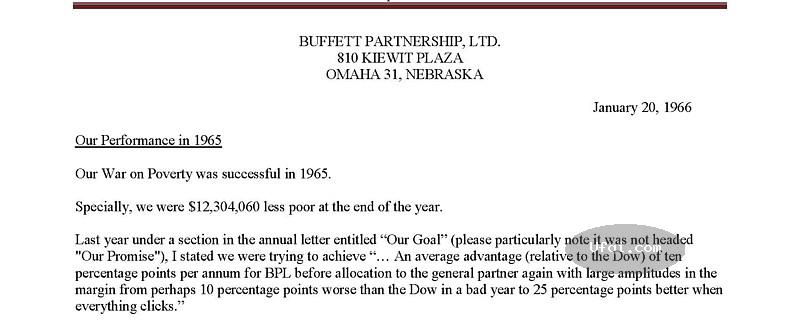

2023-03-03...美国股神沃伦巴菲特致股东公开信--1966年:集中投资or多样化投资? 我们对贫穷的战争在 1965 年取得了胜利,具体说来,我们的财产比去年年底多了$12,304,060。

我们在今年取得了 47.2%的收益,而同期的道琼斯指数只增长了 14.2%... 147 🈶🖼️ -

2023-03-03...美国股神沃伦巴菲特致股东公开信--1960年:

我宁愿接受过度保守带来的惩罚

(信件描述 伯克希尔公司1959年的经营情况及相关投资策略分析)

1959 年股票市场的总体情况

道琼斯工业股票平均价格指数无疑是被最广泛使用的指数,我们用它来描述 19... 160 -

2021-08-20... 美国股神沃伦巴菲特致股东公开信--2007年-2:逐渐崩坏的基本面会战胜管理人的智慧 (接续)

保险事业

下个月是我们进入保险产业的40周年。1967年3月9日,伯克希尔从林华特手中以860万美金,买下全国保险公司(National Indemnity)、及其关联企业-全国火... 164 -

2021-08-10...(接续)

融资和金融产品

这是我们规模最小的部门,包括两家租赁公司,分别是经营拖车租赁业务的XTRA公司和经营家具租赁的寇特家具(CORT),以及全美最大的预制房屋建造商和融资公司克莱顿(Clayton Homes)。

去年两家租赁公司的业绩都有所改善,尽管基础较差。XTRA公司的设备... 162 -

-

本页Url:

-

2024-04-24-07:04 GMT . 添加到桌面浏览更方便.

-