-

2024-02-29...[编按: 转载于 腾讯微信/宋宋11 集思录, 2024-02-27。 ] 證券投資赚到1000万真的太难了 进入股市后,沉沉浮浮,主要以低风险和ETF为主,目前(2024年)看在中国股市想用100万本金稳定赚到1000万,基本上不太可能。 lincgo 你是想用100万变成1000万,我是想用1... 114

-

2024-02-14...荣辱二十年:我的股市人生-83:第六章 南下深圳-5:最成功的官办深创投-5

激情迸发

在市领导支持下,我在深创投获得了一段较好的工作时间。创新投资公司不仅完成了增资扩股、建立了内部激励机制,又在全国性、专业化、国际化方向上接连迈出了重要的步伐。

2000年,我们与新加坡大华... 114 -

2024-01-04...战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-10:第18章 骗局与危险-2

在20世纪80年代早期,也就是麦道夫骗局的大概10年前,我听人提到一个据说非常厉害的投资经理。其外币交易员可以每月达成高至1%、2%、3%,甚至是4%的收益,并且似乎从未失手。我请新港... 125 -

2023-07-25...深证宝能系疯狂大败局-2

2 姚振华为什么会败?

这得从当年激进的万能险开始讲起。

万能险是一种传统险和投连险的结合的产品,投保人可以任意支付保险费,也可以任意调整死亡保险金给付金额,所缴保费分成两部分,一部分用于保险保障,另一部分用于投资账户。

简单地说,万能险就是一种理财意... 107 -

2023-03-04...美国股神沃伦巴菲特致股东公开信--1976年:保守的财务准则并维持高流动性 致伯克希尔股东:

在去年的年报里,我们谈到1975年的前景的时候,我们提到:“前景不妙”。目前看来,我们预测准确,但是令人沮丧。1975年,我们的运营利润是671万美元,每股约合6.85美元,按年初的股东权益,ROE为7.6%... 143 -

2023-03-04...美国股神沃伦巴菲特致股东公开信--1973年:多样化投资建立起高盈利基础 1972年伯克希尔·哈撒韦的营业利润令人兴奋的达到了年初股东权益的19.8%。这些业绩都记录在我们所有的主要业务当中。但最大的利润贡献是我们的保险承保利润。保费利润已经超过了我们的历史平均水平,甚至要比我们未来的利润还要高。

虽... 125 -

-

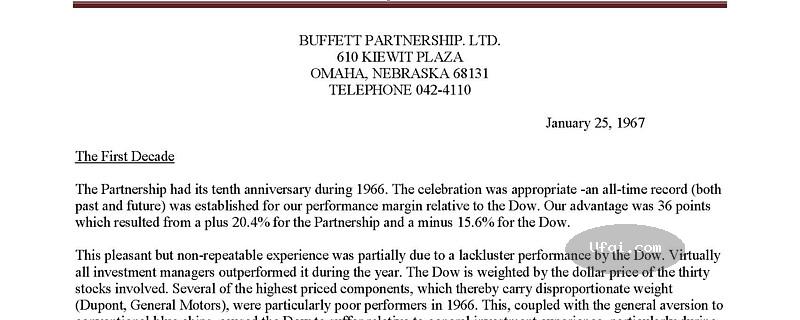

2023-03-03...美国股神沃伦巴菲特致股东公开信--1967年:我们迎来了第一个十年 1967 年 1 月 25 日 第一个十年

随着 1966 年的结束,我们的合伙企业也走过了第一个十年。今年的业绩用来庆祝我们的十周年是再合适不过了——我们超过了道... 134 🈶🖼️ -

2023-03-03... 美国股神沃伦巴菲特致股东公开信--1964年:合适的买入需要时间 1963年的表现 1963年业绩很好。虽然有的合伙人讲求实际,对今年的收益率很满意,但1963年业绩好,不是因为我们的净资产比年初增加了3,637,167美元,取得了38.7%的收益率。1963 年业绩好,是因为我们把我们的衡量基准道指远远甩在了后... 138

-

2023-03-03...美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数-2 桑伯恩地图公司

(1960年)去年,有人提到占到我们净资产 35%的一笔数额很大且不同寻常的一项投资,同时,人们还议论说,我希望这项投资包括在 1960 年度投资中。这种希望被物化了。可能... 154 -

2022-10-18...XXXII. CONFISCATION AND REDISTRIBUTION

第32章 没收与再分配

3. Confiscatory Taxation

三、没收式的课税

现在,没收性的干涉之主要工具是课税。至于财产和所得税的目的,是所谓平均财富与所得的社会目的,还是以收入为主要目的,这... 139 -

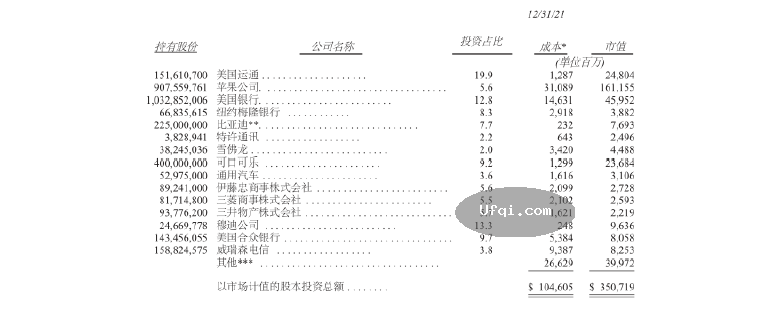

2022-03-04...我们的四巨头 通过伯克希尔,我们的股东拥有数十家企业。而其中一些公司又拥有自己的一系列子公司。例如,Marmon有超过100个单独业务,从租赁铁路车厢到制造医疗设备。尽管如此,我们“四大”业务公司的运营占了伯克希尔公司价值的很大一部分。名列前茅的是我们的保险公司集群。伯克希尔实际上拥有该集团100%的股份,我们之前描述... 157

-

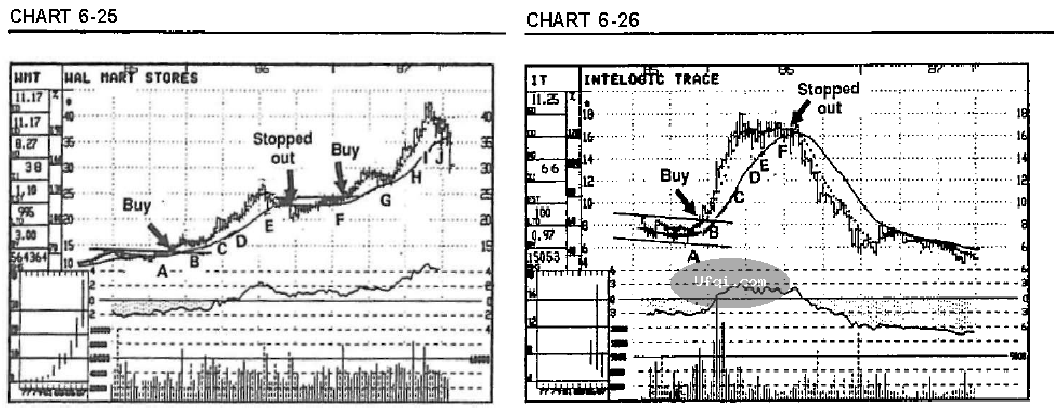

2021-12-30... 沃尔玛商店的图表 6-25 为我们提供了一个不时出现的洗盘案例。如果您在 1985 年在 15 点附近买入 Wal-Mart,您最初应该在 A 点设置卖出止损以保护它。在接下来的几个月中,止损应该逐渐提高到 B、C、D 和 E .不幸的是,在 1986 年末,该股跌破了 22 点的支撑位。更糟糕的是,它明显跌破了不再... 144

-

-

2021-11-28... 聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策

由于经营者天生会将再投资置于支付红利之前,他们经常采取一种吝啬的股利政策,导致股票几乎经常以被压得相当低的市场价格出售。这种股东期望和管理者的吝啬之间的矛盾,有时会使股东在年度股东大会上提出可怜的主张... 176 -

2021-11-06... 聪明的投资者 The intelligent investor-29:大趋势如何 华尔街的判断受过去的趋势影响多于其他与证券价值相联系的独立的因素。在市场中,人们公开承认其目的是参与未来的发展,而过去的持有是没有意义的,除非它加入到这种参与中。然而,基于过去预测未来,几乎是通常的习惯,这对市场上各种专业的公众的... 177 🈶🖼️

-

2021-11-02...[编按: 转载于 腾讯微信/金融第一教室, 2021-10-24. 原标题为:段永平:孤独有时候确实价值连城

。 原文出处:作者:段永平,来源:正和岛(ID:zhenghedao)。]

“大道无形我有型”。这是段永平的网名。

大多数人对他的认知一般还停留在:步步高、OP... 189 -

2021-08-06... 致伯克希尔·哈撒韦公司的股东们:

2011年,我们公司的A股和B股(相当于A股的1500分之1)的每股账面净值都增长了4.6%。过去47年期间(也就是说从现在的管理层接管公司开始至今),每股账面净值从19美元增长到了99,860美元,每年复合增长率为19.8%。

我和我的合作伙伴伯克希尔... 169 -

2021-08-02... 聪明的投资者 The intelligent investor-13: 第四章:投资者和投资顾问2021-07-27...分红

部分伯克希尔的股东——包括我一些最好的朋友——可能都希望伯克希尔进行现金分红。让他们疑惑的是,我们从大多数伯克希尔拥有的子公司那里收到很多分红,却从来不向大家分红。我们有必要来了解一下什么时候分红对股东有意义,什么时候没有。

一家盈利的公司,可以有许多方法配置它的盈利(当然这些方法是相斥的)。公司... 169

2021-07-27... 内在价值

虽然查理和我不停谈论内在价值,但我们无法告诉你伯克希尔的股票精确的内在价值(其他一些股票也很难)。在2010年的年报里,我们提出了三个要素——其中一个是定性的——我们认为这是衡量伯克希尔内在价值的关键。

这里有两个关键量化要素的最新数据:2012年,我们的每股投资增长了15.7... 1412021-07-27... 伯克希尔哈撒韦有限公司

致伯克希尔哈撒韦有限公司的股东:

2012年,伯克希尔为股东实现了241亿美元的回报。我们花了13亿美元回购股票,因此公司净值今年增长了228亿。A级和B级股票的每股账面价值增长了14.4%。过去的48年(即从现任的管理层接手以来),每股账面价值从19美元增长到了114,2... 1612021-07-26... 聪明的投资者 The intelligent investor-7:市场波动是投资决策的向导 由于普通股甚至投资级别的股票,其价格也呈周期性和大范围的波动,因此,许多机智的投资者就感兴趣于从价格的波动变化中谋取利润。可通过两种途径达到此目的:时机和价格。所谓时机,就是要致力于预测股票市场的行动──当认为将来市场... 159 🈶🖼️2021-07-24...(接续)

内在价值

查理和我时常提到内在价值,但是我们很难告诉大家伯克希尔每股内在价值的准确数字(实际上,其他任何股票都不能)。2010年的年报中,我们提出了三个基本要素——其中一个是定性的,我们相信这些要素是衡量伯克希尔内在价值的关键指标。这些讨论我们完整地收录在109-110页(... 153

-

本页Url:

-

2024-04-23-06:24 GMT . 添加到桌面浏览更方便.

-