-

2023-03-23...美国股神沃伦巴菲特致股东公开信--1997年-3:听到坏消息而把手中的好股票卖掉通常不会是一个明智的决定

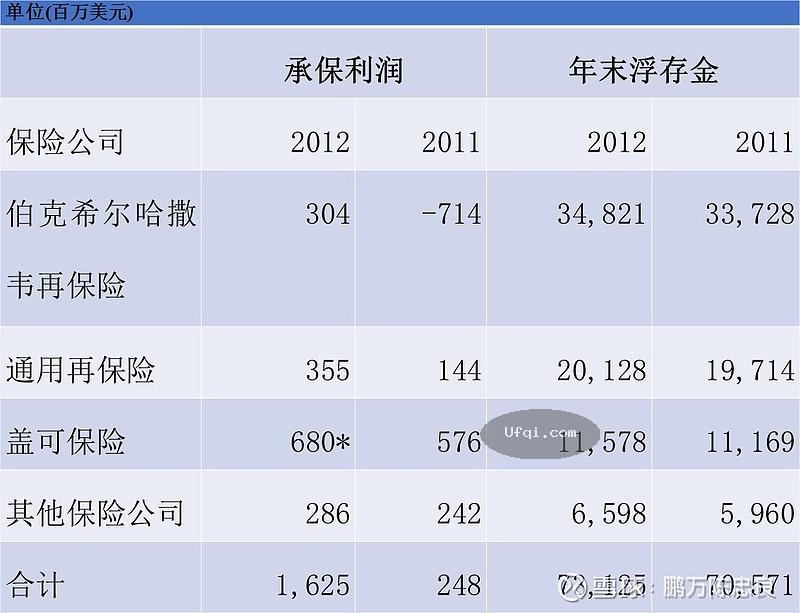

霹雳猫保险业务

与过去三年一样,我们再次强调今年Berkshire保险事业之所以能够有这么好的成绩,部份的原因要归功于霹雳猫业务又渡过幸运的一年,从事这类业务,我们出售保单给保险公司与再保... 138 -

2023-03-21...保险事业营运

就像我们在过去年报跟各位解释过的,保险事业最重要的关键,第一是保险浮存金的数量,第二是它的成本,浮存金是我们持有并非我们所有,保险事业营运之所以能有浮存金的原因在于大部分的保单都要求保户必须预付保险费,另外更重要的是保险公司在被知会并真正理赔之前,通常都要经过好长的一段时间。<... 125 -

2023-03-16...美国股神沃伦巴菲特致股东公开信--1991年-4

在看我们非保险业的营运数字时,大家可能会好奇为何我们年度的盈余有1.33亿美元,但净值却只增加了4,700万美元呢? 这并不代表我们的经理人用任何方法来掩盖其公司的经济实力或成长潜力,事实上他们无不努力追求这些目标。

不过他们也从不会毫无理由地... 114 -

2023-03-07...美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-5

1985年产业整体的数字有点不寻常,保费收入大幅成长,而投保损失则与前几年一样以固定比率成长(约比通货膨胀率高几个百分点) ,结果两项因素加起来竟使得Combined Ratio下降,只是损失不大配合,虽然通膨有趋缓的现象,理... 120 -

2021-07-27... 内在价值

虽然查理和我不停谈论内在价值,但我们无法告诉你伯克希尔的股票精确的内在价值(其他一些股票也很难)。在2010年的年报里,我们提出了三个要素——其中一个是定性的——我们认为这是衡量伯克希尔内在价值的关键。

这里有两个关键量化要素的最新数据:2012年,我们的每股投资增长了15.7... 141 -

2021-07-24...(接续)

内在价值

查理和我时常提到内在价值,但是我们很难告诉大家伯克希尔每股内在价值的准确数字(实际上,其他任何股票都不能)。2010年的年报中,我们提出了三个基本要素——其中一个是定性的,我们相信这些要素是衡量伯克希尔内在价值的关键指标。这些讨论我们完整地收录在109-110页(... 153 -

-

-

本页Url:

-

2024-04-23-18:06 GMT . 添加到桌面浏览更方便.

-