-

2023-04-03... 美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好 投资者的基本选择与我们的强烈偏好

投资经常被描述为这样一个过程:现在投入一些钱,期望未来收回更多的钱。在伯克希尔公司,我们采用更加严格的标准,把投资定义为:现在把购买力转让给别人,基于合理的预期,未来按照名义货币收益缴税... 181 -

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

外汇投资

截至(2004年)去年底,Berkshire总计持有214亿美元的外汇部位,投资组合遍布十二种外币,去年我就曾说过,这类的投资对我们来说,也是头一遭,直... 139 -

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-5:Buffett买下某某股票其实是Simpson在操盘 (证券股票)投资组合 下表列示Berkshire 2004年市价超过6亿美元以上的股票投资。 12/31/20042023-03-30...美国股神沃伦巴菲特致股东公开信--2005年 致伯克希尔·哈撒韦公司的全体股东: 经结算本公司2004年的净值增加83亿美元,A股或B股每股的帐面净值增加10.5%,累计自现有经营阶层接手之后的40年以来,每股净值由当初的19元成长到目前的55,824美元,年复合成长率约为21.9%*。 真正重要的是实质价值,而不是... 1442023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-7:CEO的薪资报酬绝对是公司治理最关键的指针之一-5 股票投资 下表是伯克希尔 2003年市价超过5亿美元以上的股票投资。 12/31/2003Shares CompanyPercentage ofCompany Owned Cost Market(in $ milli... 1252023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-7:公司治理-2 当然找到一位好的基金经理人要远比一昧地删减管理费重要的多,但不论如何,两者都是董事最主要的职责,只是在谈到这些最最重要的责任时,数万名独立董事,六十多年来的经验显示,他们的成绩实在是 ""... 114

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

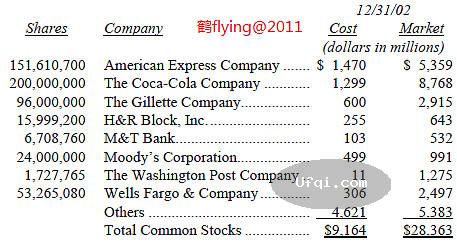

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现... 136 🈶🖼️2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

股票投资

下表是Berkshire 2001年市价超过5亿美元以上的股票投资。

12/31/2001

Shares Company Cost Market

(dolla... 1272023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-5:不当的名词是正确思考的敌人-2

帐列盈余的来源

下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我... 1302023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-2:十年河东,十年河西

在我写这封信的同时,Fruit of the Loom的债权人正在考虑接受我们的提案,这家公司由于负债过于沉重加上管理不当,在几年前宣布破产,而事实上,在许多年以前,我个人也曾与Fruit of the Loom有过接触的经验。2023-03-28... 美国股神沃伦巴菲特致股东公开信--2002年:我们的成绩到底好不好,要看整体股市表现而定

致伯克希尔·哈撒韦公司的全体股东:

本公司2001年的净值减少了37.7亿美元,每股A股或B股的帐面净值减少了6.2%,累计过去37年以来,也就是自从现有经营阶层接手之后,每股净值由当初的... 1322023-03-27...美国股神沃伦巴菲特致股东公开信--2001年-6:伊索的投资寓言:二鸟在林,不如一鸟在手-2

帐列盈余的来源

下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因... 141

2023-03-27... 美国股神沃伦巴菲特致股东公开信--2001年-5:伊索的投资寓言:二鸟在林,不如一鸟在手 下表是Berkshire 2000年市价超过十亿美元以上的股票投资。 12/31/00Shares Company Cost Market(dollars in millions)151,610,700 American E... 1432023-03-26...美国股神沃伦巴菲特致股东公开信--2000年-6:不懂高科技一点都不会让我感到沮丧

有关其它关系企业的信息大家可以在39-54页找到,包含依照一般公认会计准则编制的部门别信息,此外在63-69页,你还可以找到经过重编,依照Berkshire四大部门编排的信息(非按一般公认会计准则编制),这是查理跟我认... 1382023-03-26...美国股神沃伦巴菲特致股东公开信--2000年:个人历年来表现最差的一年

致伯克希尔·哈撒韦公司的全体股东:

本公司1999年的净值增加了3.58亿美元,每股A股或B股的帐面净值皆成长了0.5%,累计过去35年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的37... 1252023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

投资

下表是伯克希尔市价超过七亿五千万美元以上的股票投资。

12/31/98

Shares Company Cost* Market

(dollars in millions)

50... 1642023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-4:做的多,不代表就拿得多

产物意外险的经营

随着通用再保的加入以及GEICO业务的突飞猛进,大家越来越有必要对如何评估保险业有更多的了解,其中主要的关键因素有(1)这个行业所能产生的浮存金数量(2)以及它的成本(3)最重要的是这些因素长期的展望。... 1342023-03-25... 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

致伯克希尔·哈撒韦公司的全体股东:

1998年本公司的净值增加了259亿美元,每股帐面净值不管是A级股... 167 🈶🖼️

2023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-5:不用发行新股的方式来并购企业 自我检讨 我之所以会一再强调倾向利用现金而非伯克希尔股票进行购并的原因在于,记录显示我们所有利用股票并购的合并案(扣除早期的多元零售与蓝筹邮票两个案子不算),大家会发现所得的结果可能比不购并还差,虽然这样子讲对我很伤,不过我还是必须承认,... 1492021-08-20... 美国股神沃伦巴菲特致股东公开信--2006年:我们买入只是为了长期持有 伯克希尔·哈撒韦股份有限公司致伯克希尔公司全体股东:

2005年伯克希尔的净利润为56亿美元,每股A种股票和B种股票账面价值增长了6.4%。在过去的41年间,也就是说从目前的管理层接手以来,每股账面价值从19美元增长到59,377美... 1942021-08-20... 美国股神沃伦巴菲特致股东公开信--2007年:繁重的工作也许压不死人,但何苦冒这个险呢? 致伯克希尔·哈撒韦的全体股东:

伯克希尔集团在2006年的净值,增加了169亿美元。因此,A股与B股的每股净值,都较去年成长了18.4%。过去42年(亦即现任管理阶层接手以来),每股净值由$19成长至$70,281... 1942021-08-14... 美国股神沃伦巴菲特致股东公开信--2008年:出色的,良好的和糟糕的公司 致伯克希尔公司的全体股东:

伯克希尔在2007年的净值收益为123亿美元。A股与B股的每股净值,都较去年成长11%。过去43年(即现任管理阶层接手以来),每股账面价值由19美元增长为78,008美元,平均年复合成长率为... 196

-

本页Url:

-

2024-04-24-15:54 GMT . 添加到桌面浏览更方便.

-