-

2024-04-21...对中国民企生存环境的思考之民企十痛-4

6. 不被社会理解,面临歧视和污名化

由于我国重农轻商的传统,士农工商的排序观念不同程度的有保留,且屡有表现,国人几乎都有痛恨 “奸商”情结,又由于从业者人数众多、素质参差不齐,为富不仁者有之,偷税漏税者有之,但对绝大多... 60 -

2024-04-21...对中国民企生存环境的思考之民企十痛-2

纵观此案迄今,青海银行既不采纳东湖宾馆提出的所有偿债方案,也不及时行使其享有的抵押权,这给东湖宾馆履行义务带来无法克服的困难,更影响其正常经营与未来长远发展。 自2009年青海高院做出终结执行程序裁定后,青海银行接受该裁定,未对此提出异议,也... 60 -

2024-04-13...[Src: 腾讯微信/洞见 洞见, 2024-04-08。]

底层家庭的囚徒困境

作家几更雨讲过一个故事。

十年前,父母开了一家瓷砖店。

那时城里的人装修套房,乡下人重盖自建房,瓷砖需求量极大。按理来说,他们只要踏踏实实地营生,就能吃下这一波红利。但没多久,... 84 -

2024-03-03...荣辱二十年:我的股市人生-105:第八章 南方证券破产-4:倒闭-6

9月28日,证管办再次派副主任参加南方证券的班子会议,明确资金工作。我在会议上提出两点:一是如何加快资金业务的审批效率的问题;二是能否对融资业务适当授权的问题。针对这两个问题,证管办副主任逼董事长表态。董事长吞吞... 69 -

2024-03-03...荣辱二十年:我的股市人生-105:第八章 南方证券破产-4:倒闭-5

这件事情的缘由是沈阳分公司总经理向我报告的,说鞍山营业部经理曹森失踪多日,期间既未向公司请假而其家人也称不知其去向。我当即要求沈阳分公司派人控制鞍山营业部的局面,要求做到业务不乱、队伍不乱,同时尽快查明曹森失踪的原因,特别强调要注意... 60 -

2024-03-03...荣辱二十年:我的股市人生-105:第八章 南方证券破产-3

第三次辞呈

2003年8月那次常务董事会后,我感到与董事长的矛盾已影响到股东层面,再发展下去势必两败俱伤,对南方证券极为不利。因此向市委组织部提出了请调报告。市领导暗示我可能会让我在南方证券一肩挑,并让我收回报告。... 69 -

-

2024-03-03...荣辱二十年:我的股市人生-105:第八章 南方证券破产

挂冠而去

“兄弟,你下了一步先手啊!中国的国企没干头,干好干坏最后都得走人。咳!我当年在深发展可是干得最火的时候,让我走人了。兄弟啊,你还不是一个样!走吧,现在就看我做人的时候了。放心吧,审计... 47 -

2024-03-03...荣辱二十年:我的股市人生-92:第七章 南方证券滑铁卢-5:将相不和-2

三次董事会

南方证券的董事会摊子不小,有专职董事长、有董事长秘书,还有董事会秘书,另有董事会办公室。董事会下设常务董事会,另设四个专业委员会,即提名与薪酬委员会、战略发展委员会、风险控制委员会、审计与... 60 -

2024-03-01...荣辱二十年:我的股市人生-92:第七章 南方证券滑铁卢-3:全力扭亏

全力扭亏

南方证券总裁室统一了思想:不纠缠历史性问题,调动一切可调动的积极性,突出业务重心,把扭转亏损持续经营问题作为各项工作的重中之重。

“悲情新政... 60 -

2024-02-11...荣辱二十年:我的股市人生-65:第五章 风雨覆巢-2:深沪之争-14

答辩状要求有关部门撤销对申银万国证券公司的一切处分。 中国证监会迅速答复,同意我们举行听证会的申请,听证会将在北京举行。申银万国证券公司主管自营业务的副总裁王培君、公司法律事务部两位律师陪同我前往北京参会。

我们都是第一次... 107 -

2024-02-11...荣辱二十年:我的股市人生-65:第五章 风雨覆巢-2:深沪之争-7

实际上,证券交易所与中国证监会的矛盾由来已久,现就职上海证券交易所研究中心的陆一在其著作《闲不住的手》中描述:

从1992~1998年,尽管中央政府摸索着开始尝试调控市场,但是行政计划的惯性、地方政府软抵制,以及市场 &nb... 100 -

2024-02-11...荣辱二十年:我的股市人生-65:第五章 风雨覆巢-2:深沪之争-6

风雨欲来 会后两天,(上海市)分管领导又召集会议。这次会议地点设在当时位于浦江饭店的上海证券交易所会议室,参加人员略有增加。

上交所领导首先发言。他认为: “上海证券市场昨天的走势完全在预料之中,成交... 95 -

-

2024-02-11... 荣辱二十年:我的股市人生-65:第五章 风雨覆巢-2:深沪之争-4

保卫战 会后第二天,晚上约7点,正是党校规定的自习时间,公司自营业务分管副总裁王培君率公司交易总部的边晓敌、焦峰、李锦宜、陈忻国等负责公司自营业务的主要干部来上海市党校,直接找我汇报关于他们对运作陆家嘴股票的意见。前一天的公司办公... 95 -

2024-02-08...荣辱二十年:我的股市人生-38:第四章 南征北战-6:申银万国合并-7

1997年,申银万国证券公司合并经营的第二年,我在公司题为《发展中求规范》的工作报告中,提出申银万国将立足国内、面向国际,充分发挥经营管理上的优势,不断拓展新的业务领域,巩固在国内证券市场的领先地位;同时,将以... 107 -

2024-02-07...荣辱二十年:我的股市人生-38:第四章 南征北战-5:向外扩展-4:海外境外投资银行

早期来中国的境外投资银行

证券公司在海外也被称为投资银行。

一般来说,投资银行是在资本市场上为企业发行债券、股票,筹集长期资金提供中介服务,并从事证券交易等业务的非银行金融机构。 早在20世纪80年代初期,中... 90 -

2023-11-28...[編按: 轉載于 騰訊微信/ 董三年 顾礼先生, 2023-11-27。包子铺卖豆腐脑被罚后,最讽刺的一幕出现了。 ] 荒诞的世界-2:北京包子铺卖豆腐脑被罚 想了很多词,还是觉得用“委屈、可怜”来形容这家公司才是最准确的。(2023年11月)几天前,(北京)一家包子铺因为卖豆腐脑被罚... 107

-

2023-11-23...[編按: 轉載于 騰訊微信/牛股池, 2023-11-22。 笑话:中美股市对比,A股造假28亿罚120万,美股造假5亿罚71亿?]<... 123

-

2023-10-03...[编按: 转载于 新浪微博/学生曾颖, 2023-10-03.]

日本百年企业长盛不衰的秘密

在商学院的课程中,我聆听了不少各领域专家对于日本社会各种商业模型的简介,受益匪浅,我将陆续把课程笔记分享给对创业有兴趣的朋友,希望抛砖引玉,可以引发一些探讨。

展开话题之前,让我们首... 107 -

-

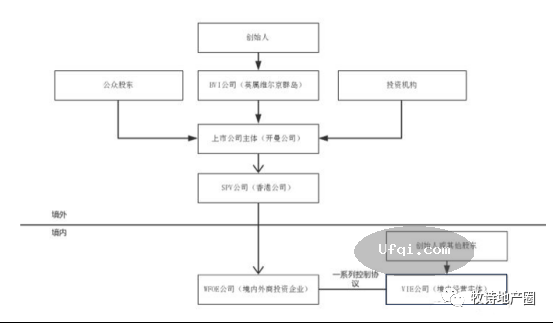

2023-10-02...[编按: 转载于 腾讯微信/牧诗 牧诗地产圈, 2023-08-23。]

离岸公司恒大地产们是如何将利润转移到海外境外的?

(2023年8月)周日我在写恒大在美申请破产保护的文章的时候,发现一张有趣的图片:

这张图片显示的是国内知名企业的注册地。除了华为注册在深圳外... 90 🈶🖼️ -

2023-09-25...美联储主席格林斯潘回忆录--动荡年代:勇闯新世界-126:THE LONG-TERM ENERGY SQUEEZE-2 经过若干年的发展,石油期货(Oil Futures)市场的三大基本功能已经基本具备。 一是价格发现。期货市场上聚集着众多的商品生产者、经营者和投机者,他们以生产成本加预期利润作... 138

-

2023-09-16...强拆抽贷:河北石家庄近200家汽车4S店的灭顶之灾-4

手续合法的也要拆

被定为 “违建”的后果是,汽车经销商们被拆迁后拿不到一分钱补偿。

“我们绝对不是违建。”

多位国际汽车贸易园的经销商对汽车商业评论说。

作为石家庄市最大的汽车园区,国... 84 -

2023-09-01...美联储主席格林斯潘回忆录——动荡年代:勇闯新世界-122:CORPORATE GOVERNANCE-2 根据特斯拉向美国证监会的公告,特斯拉的薪酬和激励计划理念是吸引、保留、激励有工作才能,绝对合格并对企业理念具有高度责任感和认同感的高管人才。这些高管必须同意并且愿意分享经营理念和愿望,共同努力实现企业目标。

... 125 -

-

本页Url:

-

2024-04-24-22:14 GMT . 添加到桌面浏览更方便.

-