-

2024-02-29...美国股神沃伦巴菲特致股东公开信-2024年-2:美国是个了不起的国家-2 我们并不那么秘密的武器 偶尔,市场和/或经济会导致一些基本面良好的大型企业的股票和债券出现惊人的错误定价。的确,市场能够——也必将——不可预测地失灵,甚至消失,就像1914年的4个月和2001年的几天那样。如果你认为美国投资者现在比过去更... 123

-

2024-02-29...美国股神沃伦巴菲特致股东公开信-2024年-2

经营业绩、事实和虚构

让我们从数字开始。官方年度报告从K-1报告开始,长达124页。它充满了大量的信息——有些重要,有些微不足道。

在其披露中,许多所有者以及财经记者将关注K-72页。在那里,他们会找到众所周知的 “底线”,... 117 -

2024-02-29... [编按: 转载于 berkshirehathaway.com/伯克希尔哈撒韦公司官网, 2024-02-26. ] 美国股神沃伦巴菲特致股东公开信-2024年 (建议有条件的同学根据文末的英文原版链接阅读原文,下文中文翻译版有严重的机器翻译的味道或痕迹,亟需修订、勘误、校正和润色) --... 143 🈶🖼️

-

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

外汇投资

截至(2004年)去年底,Berkshire总计持有214亿美元的外汇部位,投资组合遍布十二种外币,去年我就曾说过,这类的投资对我们来说,也是头一遭,直... 139 -

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-5:Buffett买下某某股票其实是Simpson在操盘 (证券股票)投资组合 下表列示Berkshire 2004年市价超过6亿美元以上的股票投资。 12/31/20042023-03-30...美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

致伯克希尔·哈撒韦公司的全体股东:

经结算本公司2003年的净值增加了136亿美元,A股或B股每股的帐面净值增加了21.0%,累计过去39年以来(1965~2004),也就是自从现有经营阶层接手之后,每股... 147 🈶🖼️ 2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现... 136 🈶🖼️2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

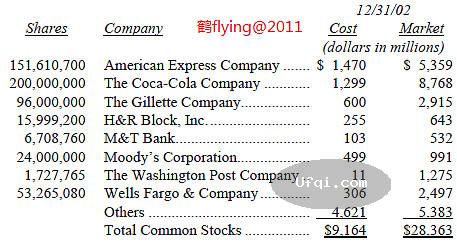

股票投资

下表是Berkshire 2001年市价超过5亿美元以上的股票投资。

12/31/2001

Shares Company Cost Market

(dolla... 1272023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-5:不用发行新股的方式来并购企业 自我检讨 我之所以会一再强调倾向利用现金而非伯克希尔股票进行购并的原因在于,记录显示我们所有利用股票并购的合并案(扣除早期的多元零售与蓝筹邮票两个案子不算),大家会发现所得的结果可能比不购并还差,虽然这样子讲对我很伤,不过我还是必须承认,... 1492023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-2:这是一个对股市短暂过客不利却对股市长期住户有利的市场,

我们对于股市波动的看法

一则小谜语:如果你打算一辈子吃汉堡维生,自己又没有养牛,那么你是希望牛肉价... 1272023-03-23...美国股神沃伦巴菲特致股东公开信--1998年:股票过热可选做商品期货贵金属和债券

致伯克希尔·哈撒韦公司的全体股东:

1997年本公司的净值增加了80亿美元,每股帐面净值不管是A级股或B级股皆成长了34.1%,总计过去33年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现... 1302023-03-23...美国股神沃伦巴菲特致股东公开信--1997年-3:听到坏消息而把手中的好股票卖掉通常不会是一个明智的决定

霹雳猫保险业务

与过去三年一样,我们再次强调今年Berkshire保险事业之所以能够有这么好的成绩,部份的原因要归功于霹雳猫业务又渡过幸运的一年,从事这类业务,我们出售保单给保险公司与再保... 138

2023-03-23... 美国股神沃伦巴菲特致股东公开信--1997年-2:保险业务的浮存金为我们提供了零成本资金 1996年的并购案

我们在1996年进行了两件并购案,两者皆拥有我们想要的特质-那就是绝佳的竞争优势与优秀的经理人。

第一桩购并案是堪萨斯银行家保险-从字面上可知,这是一家专门提供银行业者保险的保... 1542023-03-23...美国股神沃伦巴菲特致股东公开信--1997年:实质价值与股票市价的关系

致伯克希尔·哈撒韦公司的全体股东:

1996年本公司的净值成长了36.1%,约62亿美元,不过每股净值仅成长了31.8%,原因在于去年我们以发行新股的方式并购了国际飞安公司,同时另外还追加发行了一些B级普通股*,总计过去3... 1322023-03-22...美国股神沃伦巴菲特致股东公开信--1996年-4:可转换特别股 股票投资 下表是我们超过六亿美元以上的普通股投资。12/31/95Shares Company Cost Market———- ——- ——– ——–(dollars in millions)49,456,900 American Express Comp... 1382023-03-19...美国股神沃伦巴菲特致股东公开信--1994年-4:我们现在只要求每年出现一次好的投资主意就可以了 股票投资 下表是我们超过二亿五千万美元以上的普通股投资,一部份的投资系属于Berkshire关系企业所持有)。 12/31/1993Shares Company Cost Market—— ——- ———- ———-(00... 1442023-03-19...美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

致伯克希尔·哈撒韦公司的全体股东:

1993年本公司的净值成长了14.3%,总计过去29年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的8,854美元,年复合成长率约为23.3%。2023-03-19...美国股神沃伦巴菲特致股东公开信--1993年-7:我们在买股票时,必须要坚持安全边际-4 Ralph Schey-史考特飞兹的总裁,也是另一位我希望他能够一直工作到99岁的经理人,在去年击出了满贯全垒打,总计去年创造出1.1亿美元的税前获利,更令人印象深刻的是史考特飞兹总计也不过用了1.16亿美元的资本,就缔造出这样惊... 138

2023-03-19... 美国股神沃伦巴菲特致股东公开信--1993年-6:我们在买股票时,必须要坚持安全边际-3

提到公司主管与会计师鸵鸟心态,最极端的例子就是发行认股权这档子事,在Berkshire 1985年的年报中,我曾经对于认股权的滥用表示过个人的看法,但是即便是认股权规划得当,在许多方面这种做法还是显得相当没... 1492023-03-19...美国股神沃伦巴菲特致股东公开信--1993年-5:我们在买股票时,必须要坚持安全边际-2

固定收益证券

下表是我们固定收益证券主要持有的部位:

(000s omitted)

————————————

Cost of Preferreds and2023-03-19... 美国股神沃伦巴菲特致股东公开信--1993年-4:我们在买股票时,必须要坚持安全边际 就像是前几年向各位提过的,真正重要的是我们从保险业所取得的资金,其资金成本到底是多少,套句专业术语,就是浮存金成本,浮存金-系指我们靠保险业所取得大量的资金,系指将所有的损失准备、损失费用调整准备与未赚取保费加总后,再扣除应付佣... 1432023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-4

有价证券-永恒的持股

每当查理跟我为伯克希尔旗下的保险公司买进股票(扣除套利交易,后面会再详述),我们采取的态度就好象是我们买下的是一家私人企业一样,我们着重于这家公司的经济前景、经营阶层以及我们支付的价格,我们从来就没... 147

-

本页Url:

-

2024-04-20-03:59 GMT . 添加到桌面浏览更方便.

-