-

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-5:Buffett买下某某股票其实是Simpson在操盘 (证券股票)投资组合 下表列示Berkshire 2004年市价超过6亿美元以上的股票投资。 12/31/20042023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现... 136 🈶🖼️2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹! 帐列盈余的来源

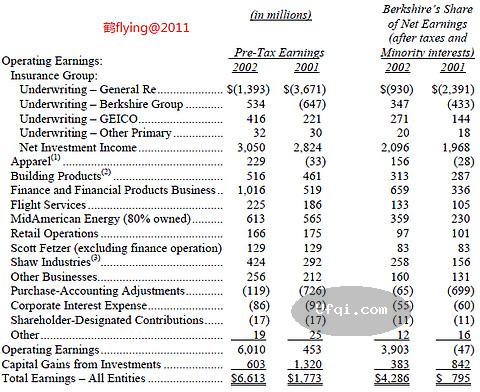

下表显示伯克希尔帐列盈余的主要来源,大家或许已经发现,2002年的购买法会计调整数大幅减少,其原因在于一般公认会计原则已经过修正,不再要求商誉必须摊销,此举将使得我们的帐面盈余增加,只是这对实质的经济盈余一... 136 🈶🖼️2023-03-27... 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

(接续)

去年初,通用再保的董事长Ron Ferguson帮我联络上Bob Berry,其家族49年来一直拥有美国责任险公司,这家保险公司,加上其它两家姊妹公司都是属于中小型、声誉卓著的特殊险保险... 1252023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-4:这是一个对股市短暂过客不利却对股市长期住户有利的市场-3 帐列盈余的来源 下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我们的投资而有所影响,... 1252023-03-22...美国股神沃伦巴菲特致股东公开信--1996年:卖方永远比买方了解内情

致伯克希尔·哈撒韦公司的全体股东:

1995年本公司的净值成长了45%约53亿美元,但由于去年以发行股份的方式并购了两家公司,使得发行在外股份增加了1.3%,所以每股净值仅成长了43.1%,而总计过去31年以来,也就是自从现... 134 2023-03-18...美国股神沃伦巴菲特致股东公开信--1992年-3:

2023-03-18...美国股神沃伦巴菲特致股东公开信--1992年-3:

布朗鞋业

我们在1991年做了一件大型的购并案,那就是买下布朗鞋业,这背后有一段有趣的故事,1927年时有一位29岁的年轻商人-Ray Heffernan以10,000美元买下这家公司,并把它搬到麻赛诸赛州,从此展开长达62年的事业(当然同时... 1362023-03-12...美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-6 很快的其它借款人又找到更新、更宽松的约束方式,为了拐骗金主借钱来从事更离谱的交易,这群人又引进了一个新名词叫做扣除折旧、利息与税负前的盈余EBDIT,来衡量一家公司偿债的能力,利用这种较低的标准,借款人故意忽略了折旧也是一种费用,虽然它... 1342023-03-12...美国股神沃伦巴菲特致股东公开信--1989年:将投资集中在少数看得懂的公司-6

效率市场理论

前面提到的套利活动使得我们有必要讨论一下市场效率理论,这理论在近年来变得非常热门,尤其在1970年代的学术圈被奉为圣旨,基本上它认为分析股票是没有用的,因为所有公开的信息皆已反应在其股价之上... 1362023-03-12...美国股神沃伦巴菲特致股东公开信--1989年:将投资集中在少数看得懂的公司-4 有价证券投资 在为我们的保险事业选择有价证券投资之时,我们主要有五种选择(1)长期股票投资(2)长期固定收益债券(3)中期固定收益债券(4)短期约当现金(5)短期套利交易 对于这五种类型的交易,我们没有特别的偏好,我们只是持续不断地寻找最高... 1172023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-6 其它有价证券 除了上述的三家重要投资事业,我们的保险公司也持有大量的有价证券,主要可以分为五个类型,分别为: (1)长期股票投资(2)长期固定收益债券(3)中期固定收益债券(4)短期约当现金(5)短期套利交易 对于这五种类型的交易,我们没有特别的... 1612023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-4

有价证券-永恒的持股

每当查理跟我为伯克希尔旗下的保险公司买进股票(扣除套利交易,后面会再详述),我们采取的态度就好象是我们买下的是一家私人企业一样,我们着重于这家公司的经济前景、经营阶层以及我们支付的价格,我们从来就没... 147

2023-03-07...美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-2

1985年出售证券的收益特别高,但事实上不代表今年就是丰收的一年(虽然事实上的确是),出售证券收益就好象大学生的毕业典礼一样,四年来所学的知识在一朝正式被认可,而事实上在当天你可能一点长进都没有,我们可能持有一支股票长达十年之... 1542023-03-07...美国股神沃伦巴菲特致股东公开信--1985年:大部分公司倒闭是因为现金周转不灵-5

让我们对这个把债券当作投资的个案进一步作说明,若你决定将每年12%报酬的债券利息收入继续买入更多的债券,它就好比你投资一些保留盈余继续再投资的一般企业一样,就前者而言,若今天你以一千万投资30年票票面零利率的债券,则三... 1342023-03-07...美国股神沃伦巴菲特致股东公开信--1985年:大部分公司倒闭是因为现金周转不灵 致伯克希尔·哈撒韦公司的全体股东: 1984年伯克夏的净值约增加了一亿五千万美金,每股约等于133美金,这个数字看起来似乎还不错,不过若考虑所投入的资金,事实上只能算普通,二十年来我们的净值约以22.1%年复合成长率增加(从1965年的19... 1342023-03-06...美国股神沃伦巴菲特致股东公开信--1983年:市场就像老天爷一样,帮助那些自己帮助自己的人-4 之所以需要在两者之间作选择的理由很简单,公司在股票市场上的价格通常低于其内含企业价值,但当股东会愿意将整间公司以协议的方式出售,必定想要且通常会取得相当于企业内含价值的回报,若收到的是现金,那么计算卖方取得的报酬是再容易不过... 1382023-03-03... 美国股神沃伦巴菲特致股东公开信--1964年:合适的买入需要时间 1963年的表现 1963年业绩很好。虽然有的合伙人讲求实际,对今年的收益率很满意,但1963年业绩好,不是因为我们的净资产比年初增加了3,637,167美元,取得了38.7%的收益率。1963 年业绩好,是因为我们把我们的衡量基准道指远远甩在了后... 1302023-02-26...美国股神沃伦巴菲特致股东公开信-69-2023年-2 2022年,通过伯克希尔的股票回购以及苹果和美国运通的类似举措(这两家公司都是我们的重要投资对象),每股内在价值只有很小幅度的增长。在伯克希尔,我们通过回购1.2%的公司流通股,直接增加了您持有的我们独特业务组合的权益。苹果和美国运通的股票回购也在没有增加我们任何... 150

2021-03-01... (美国股神沃伦巴菲特2018年股东信英文版全文在Berkshire Hathaway 公司官网上, 地址:http://www.berkshirehathaway.com/letters ... 177

-

本页Url:

-

2024-04-18-12:17 GMT . 添加到桌面浏览更方便.

-