... 2023-03-21 06:40 .. 瑞士信贷股票也跌近53%。

前一日,因瑞士当局希望避免全球银行业进一步出现动荡,瑞银将以每股0.76瑞郎,总计30亿瑞士法郎(32.3亿美元)收购瑞士信贷,并同意承担高达54亿美元的亏损。

瑞银的股票也因此一度遭殃,股票在开盘后遭遇暴跌,最大跌幅超过15%,但是很快出现回弹,当天收盘时较上一交易日上涨了约1.3%。

值得注意的是,瑞士监管机构对上述收购交易提供了支持,并发布声明称,非常规的政府支持措施将触发瑞士信贷名义价值约为160亿瑞郎(173亿美元)的额外一级资本(AT1)债券被完全减记。

AT1债券在金融危机后被引入欧洲,用于在银行倒闭时承担损失。

如果银行的资本充足率低于某个水平,这类债券的持有人将面临永久性损失,或者债券被转换为股权。

据路透社报道,超预期的救助方式引发了欧洲市场动荡,银行债券价格承压,投资者普遍开始关注持有AT1债券的潜在风险。

包括德意志银行 .. UfqiNews ↓ 8

04-28 03:12 , 658 , 251 ..

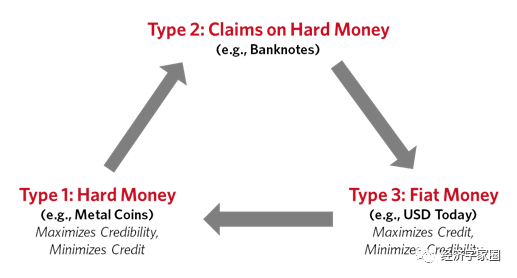

在债务周期的早期,政府被认为是值得信任的,他们比任何人都需要更多的钱,他们通常是最大的借款人.

在经济周期的后期,当继任的决策者上台管理负债更多的政府时,新的政府领导人和新的央行行长不得不面对更大的挑战,即在他们的瓶子里没有那么多刺激资金的情况下偿还债务.

更糟糕的是,政府还必须救助那些破产会损害金融体系的债务人.

因此,他们往往会陷入比个人、公司和大多数其他实体更大的现金流困境.

换句话说,在几乎所有情况下,政府都在其行动中积累了债务,并成为了一个大债务人,当债务泡沫破裂时,通过印钞和贬值来拯救自己和其他人.

当政府有债务问题时,他们如何应对? 毫无例外,如果债务是他们自己的货币,他们就会印钞并将其贬值.

当中央银行印钞票,购买债务,将钱投入金融系统,抬高金融资产的价格,进而扩大了贫富差距.

它也把大量的债务交到中央银行手中,让中央银行以他们认为合适的方式处理债务.

此外,他们印刷货币和购买金融资产(主要是债券)会压低利 ... 从货币、信贷与债务看变化中的世界秩序-3 ⟶

04-28 03:19 , 659 , 226 ..

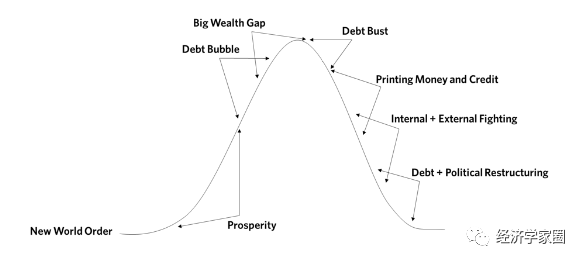

在整个这段时间里,世界上以美元计价的货币、信贷和债务以及其他非债务性负债(如养老金和医保等)相对于收入而言持续上升.

因为美联储有独特的能力来支撑这种债务增长,上述情况在美国尤为明显.

20世纪80年代债务重组完成后,90年代全球货币、信贷和债务的新增长又开始了,这又一次带来了繁荣,导致用债务融资购买投机性投资,形成了2000年破裂的互联网泡沫.

这导致经济在2000 - 2001年衰退,促使美联储放松货币和信贷,将债务水平推向新高,并创建另一个繁荣.

这在2007年变成了一个更大的泡沫,于2008年破裂,导致美联储和其他储备货币国家的中央银行放松,进而又导致了最近刚刚破裂的下一个泡沫.

然而,这一次,应对经济衰退所需的货币和信贷创造被重新设计.

短期利率在2008年达到了0%,这一降幅不足以创造所需的货币和信贷扩张.

通过降低利率来刺激货币和信贷增长是央行的首选货币政策(以下称之为“货币政策1”).

此后,由于这种方法不再 ... 从货币、信贷与债务看变化中的世界秩序-4 ⟶

本页Url

🤖 智能推荐

市场解码/内银信贷稳增 支持实体经济复苏瑞银证券中国首席经济学家 汪 涛 35

六大国有银行去年净赚1.35万亿元支持实体经济“火力全开” 31

六大国有银行去年净赚1.35万亿元支持实体经济“火力全开” 31

瑞士百达财富管理胡冠廉:债券应在资产配置中占据一席之地,关注新兴市场防御性股票 30

瑞信万亿债务图谱浮出水面 多家知名机构成AT1债券“苦主” 21

🔥 相关精选

利好瑞郎!瑞士央行或无视银行业动荡,周四仍坚持加息50基点 18

会影响中国银行业吗?多位首席谈硅谷银行破产与瑞士信贷巨亏 国内情况有三大显著不同 17

九大机构预测5月非农:增幅料放缓至20万左右,失业率变动不大 12

美银调查:全球经济衰退担忧占主导地位 债券配置升至14年来最高 12

瑞信AT1债券未了局 10