... 2022-12-30 04:20 .. 与“消费红包”由政府、企业等单位发放、有指定使用条件、无法存回银行账户不同,现金红包是直接计入数字钱包余额的一种数字人民币红包,现金红包领取后没有使用限制,可用于支付或存回账户。

用户可通过数字人民币App发放现金红包,可在数字人民币App以及微信/QQ/支付宝等社交平台领取他人发放的现金红包。

当领取现金红包后,该红包金额将计入您的数字钱包余额。

目前,数字人民币红包分为专属红包和群红包。

其中,专属红包是发给指定手机号联系人,联系人收到通知后打开数字人民币即可领取红包。

而群红包可发给微信/QQ/支付宝好友,好友通过红包分享链接领取红包。

现金红包界面显示,红包分为“群红包”和“专属红包”两类。

“专属红包”可发给指定手机联系人。

“群红包”可以由发放人通过微信、QQ、支付宝等社交平台发放,红包类型分为拼手气、拼手速、等额红包三种,其中“拼手速”红包为先到多得,越“手快 .. UfqiNews ↓ 1

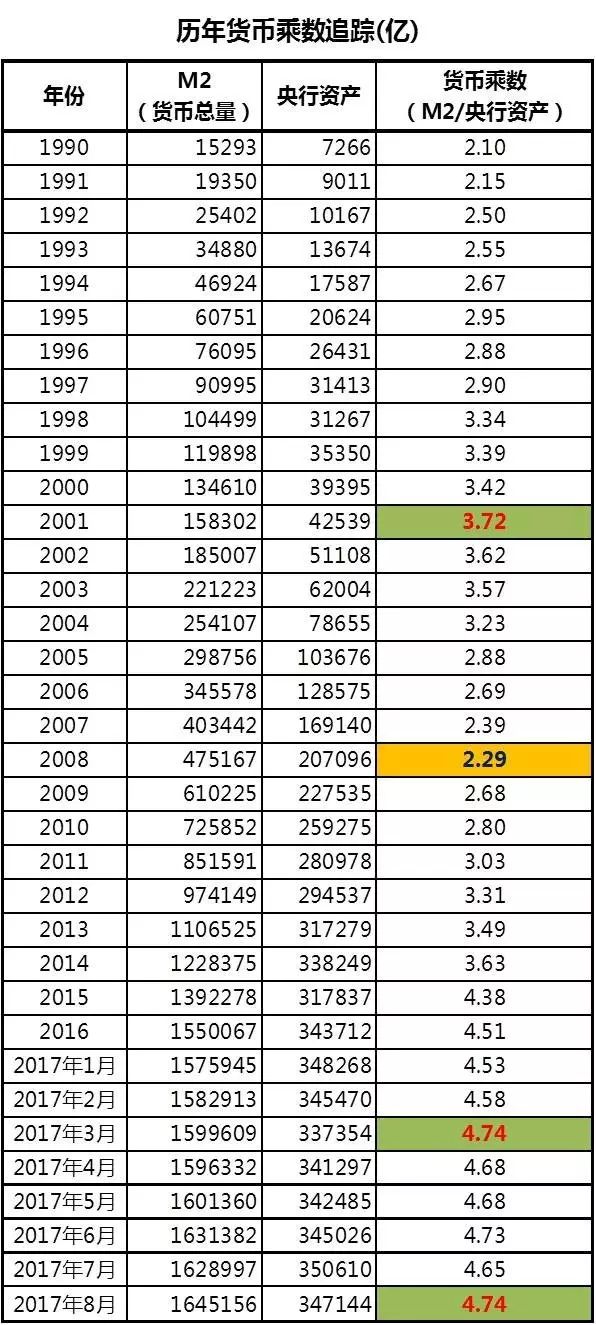

【三】 极限杠杆 在讲述2013年后的故事之前,我们先来学习一个简单的概念:货币乘数.

各经济主体将外汇兑换为人民币之后,总是会存在商业银行.

商业银行本身也能得到央行的借款.

这两笔钱,就构成了商业银行的原始存款,也就是基础货币.

商业银行会将这些钱拿出去放贷.

每10块钱的存款,商业银行会留下至少2块5作为准备金,贷出去7块5毛钱.

获得贷款的经营者,事实上又会将这笔贷款存回银行,于是商业银行又拿着这7块5中的5块钱出去放贷.

如此反复循环的结果,就是存款规模被放大了.

以这个被放大之后的资金总规模,除以央行总资产(即基础货币量),得到的结果,就是货币乘数.

在这里,我们很有必要梳理一下,从1990年代至今,我大中国的货币乘数演变史.

" ... 两脚羊殇歌——2017,开不动的印钞机-3:极限杠杆 ⟶

" ... 两脚羊殇歌——2017,开不动的印钞机-3:极限杠杆 ⟶ [编按: 转载于 知乎网/爱研究的华圈圈, 2022-08-27. 关于数字人民币的一点思考.]

数字人民币遇到了一些困难.

一开始的设计是支持离线模式,不用联网也能用.

后来论证一下,这需要硬件上的支持,光靠软件搞不定.

也就是要在手机上安装一个微芯片,有内置和外置两种选择.

内置需要手机厂商支持,外置容易丢.

但是这个都还好,关键是硬件交到客户手里,万一被破解了怎么办?

客户破解后,一直不上线,一币多用,到处撒币,双方离线交易,你根本没办法管控.

回头一连上网,大量同号数字货币,但是已经交易成功,怎么办?

所以还得实时联网交易.

那还不如用微信和支付宝,方便.

还有一个问题,就是行晦(行贿受贿),以前送钱,现在送手机,别看就一部手机,里面可不少钱.

延伸出来,还有洗¥(洗钱),这个问题更麻烦.

目前还在论证吧 数字人民币是纸质人民币的升级版,与区块链相反,是中心化的货币.

纸质人民币有防伪技术,数字人民币也要有防伪技术,数字人民币在提供便利的同时,自然而然也要承担相应的代价.

我们国家银行有个特色,大企业大资本可以欠银行很多钱,可以有坏账,但是老百姓一旦占到银行一点点便宜,银行肯定要跳起来.

所以离线匿名双花是银行绝对不会接受的,一分钱也不行.

普通手机+纯软件+离线会产生一个很严重的问题:当用户将手机恢复出厂设置后,手机里面的钱将会消失,此时你可以通过联网恢复原先的数额,但是离线时产生的交易将无法还原.

所以需要有一个小硬件,划出一片特殊的存储区域,确保无论手机怎么恢复出厂设置、格式化都不会影响离线交易记录.

数字人民币害怕用户恶意交换货币,用户A和用户B拿着1元钱反复交换,现实世界里你们爱交换多少次都行,网络上这些就是垃圾交 ... 关于数字货币人民币的一点思考 ⟶

本页Url

🤖 智能推荐

拼多多是怎么骗你的? 29

拼多多是怎么骗你的? 29

数字人民币“试水”跨境消费 业界认为未来探索更广范围合作成关键 28

创新发放模式!金华将以数字人民币形式发放消费券1500万元 25

创新发放模式!金华将以数字人民币形式发放消费券1500万元 25

倒计时3天,京东科技助力沪苏联动数字人民币红包火热报名! 13

🔥 相关精选

深圳金融这十年⑤ 7

深圳金融这十年⑤ 7

数字人民币APP支持“发红包”!同时上线“专属头像”功能 4

数字人民币APP又更新了!新增两大功能,过年可以发数字人民币红包了 4

数字人民币APP又更新了!新增两大功能,过年可以发数字人民币红包了 4