-

04-20 02:50...经营效益较去年同期略有下降。财报还显示,贵州银行在2023年的拨备覆盖率为287.71%,核心一级资本充足率为11.25%,一级资本充足率为12.16%,资本充足率为13.30%。而在营收和净利润双双下滑的同时,贵州银行的不良贷款及不良贷款率均有所上升。截至2023年年末,贵州银行的贷款总额约3319.49亿元,其中,... 0

-

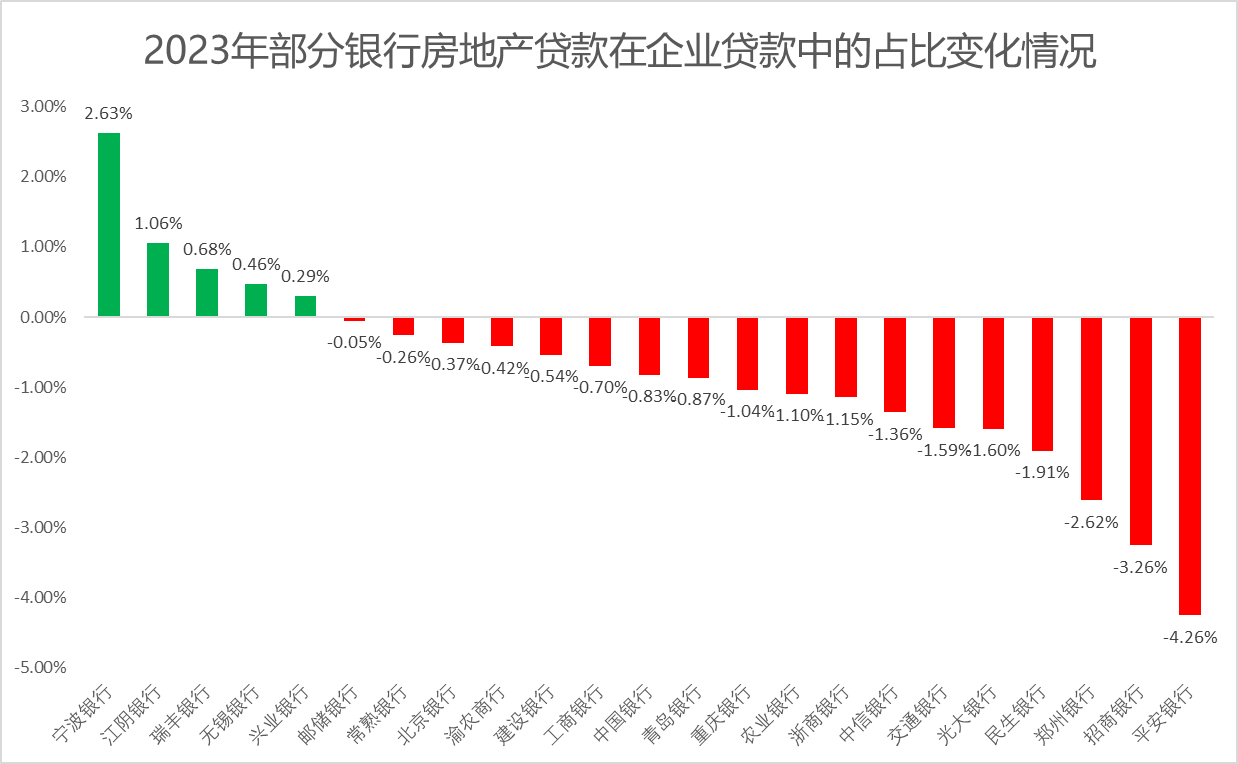

04-17 17:00...银行要确保新增房地产贷款的健康;对于已暴露出风险的房地产贷款,银行要拓宽思路,采用新的技术和模式去化解。此外,严跃进建议,由于目前处于化解房地产行业风险的特殊时期,部分银行的房地产不良贷款余额有所上升,对于这种情况应给予更高的容忍度,有助于未来房地产投融资的高质量稳健发展。主动优化房地产信贷结构A股部分上市银行对公房地... 0

-

04-16 21:30...3月底汇总的香港上市企业2023财年(截至2023年12月)财报证实了投资者的警惕。在香港上市并已披露财报的27家准大型及以下银行面向房地产行业的不良贷款总额为1068亿元,较上年增长27%。房地产的不良贷款比率平均也达到6.5%,上升近2个百分点,贷款的坏账增加。湖北武汉未完工的恒大集团的工地(资料图)分析不良贷款激... 0

-

04-09 23:00...但这种压力显然小于行业。2023年,该行的净息差为1.46%,同比收窄14个基点。民生银行副行长李彬表示,该行净息差从去年二季度开始,降幅就逐渐收窄。民生银行的付息成本基本和可比同业相当,主要是生息资产和贷款利率降幅改善。除了净息差下降,非净利息收入的下降也是过去一年掣肘商业银行业绩的重要因素。从银行年报披露的数据来看... 0

-

04-09 21:30...贷款减值准备不足;未按规定对质押资产进行审查即向政府融资平台公司发放贷款;同业授信调查及审查审批不尽职,部分业务出现风险;贷款“三查”不尽职,导致形成重大信用风险;同业投资业务不合规;贷后管理不到位,信贷资金被挪用;未执行统一授信管理,9项违规行为,被罚款1285万元。罚单公布后,也有投资者在上证e互动平台对公司进行提... 0

-

04-08 23:20...07亿元。农业银行和交通银行营业收入分别同比增长0.03%、0.31%,达到6948.28亿元、2575.95亿元。防控风险是金融工作永恒的主题,资产质量是商业银行的生命线。国有六大行2023年全年业绩稳健增长的同时,资产质量整体保持基本稳定。6家银行的不良贷款率较2022年末均有所下降。具体来看,截至2023年末,邮... 0

-

-

04-08 23:20...3月底汇总的香港上市企业2023财年(截至2023年12月)财报证实了投资者的警惕。在香港上市并已披露财报的27家准大型及以下银行面向房地产行业的不良贷款总额为1068亿元,较上年增长27%。房地产的不良贷款比率平均也达到6.5%,上升近2个百分点,贷款的坏账增加。湖北武汉未完工的恒大集团的工地(资料图)分析不良贷款激... 0

-

04-01 18:30...2023年,该行新的不良贷款主要集中在房地产、地方债务等领域,通过积极落实“金融16条”等政策要求,对不良贷款早反应快处置,房地产行业的风险得到有效的控制,因此房地产不良率较2022年有所下降。股份制银行中,光大银行的房地产业不良贷款余额增长较快,自2022年末的69.52亿元增加27.06%至2023年末的88.33... 0

-

03-31 20:20...一方面是得益于存款利率市场化改革不断深化,集团跟随市场下调存款挂牌利率和产品价格,各项存款成本均有所改善;另一方面,集团持续通过优化负债结构、提升负债质量、把握市场时机,主动加强负债成本管控,取得较好成效。展望2024年,该行认为,资产价格走势仍是影响银行业净息差的最主要因素,净息差有进一步下降压力。未来集团将在提高实... 0

-

03-31 17:30...农业银行归母净利润同比增速最高,为3.9%。根据各家董事会建议,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行分红派息金额将分别达到1092.03亿元、1000.04亿元、808.11亿元、695.93亿元、278.49亿元、258.81亿元,合计分红金额将超过4100亿元。受贷款市场报价利率(LPR)下调... 0

-

03-30 22:50...防控风险是金融工作永恒的主题,资产质量是商业银行的生命线。国有六大行2023年全年业绩稳健增长的同时,资产质量整体保持基本稳定。6家银行的不良贷款率较2022年末均有所下降。具体来看,截至2023年末,邮储银行不良贷款率最低,为0.83%,下降0.01个百分点;中国银行不良贷款率为1.27%,下降0.05个百分点,降幅... 0

-

03-30 21:40...工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行分红派息金额将分别达到1092.03亿元、1000.04亿元、808.11亿元、695.93亿元、278.49亿元、258.81亿元,合计分红金额将超过4100亿元。受贷款市场报价利率(LPR)下调、存量房贷利率调整、存款定期化趋势等因素影响,各家银行净息差均出... 0

-

-

03-29 00:00...邮储银行营业收入同比增幅位列第二,同比增长2.25%至3425.07亿元。农业银行和交通银行营业收入分别同比增长0.03%、0.31%,达到6948.28亿元、2575.95亿元。防控风险是金融工作永恒的主题,资产质量是商业银行的生命线。国有六大行2023年全年业绩稳健增长的同时,资产质量整体保持基本稳定。6家银行的不... 0

-

03-28 16:40...但同时利息净收入出现下降。数据显示,2023年,工商银行利息净收入6550.13亿元,比上年减少369.72亿元,下降5.3%,占营业收入的77.7%。利息收入14050.39亿元,增加1263.65亿元,增长9.9%;利息支出7500.26亿元,增加1633.37亿元,增长27.8%。“受贷款市场报价利率(LPR)下... 0

-

03-28 02:20...以及存量个人按揭贷款利率下调等因素的影响。负债端成本有所改善,一方面是得益于存款利率市场化改革不断深化,集团跟随市场下调存款挂牌利率和产品价格,各项存款成本均有所改善;另一方面,集团持续通过优化负债结构、提升负债质量、把握市场时机,主动加强负债成本管控,取得较好成效。展望2024年,该行认为,资产价格走势仍是影响银行业... 0

-

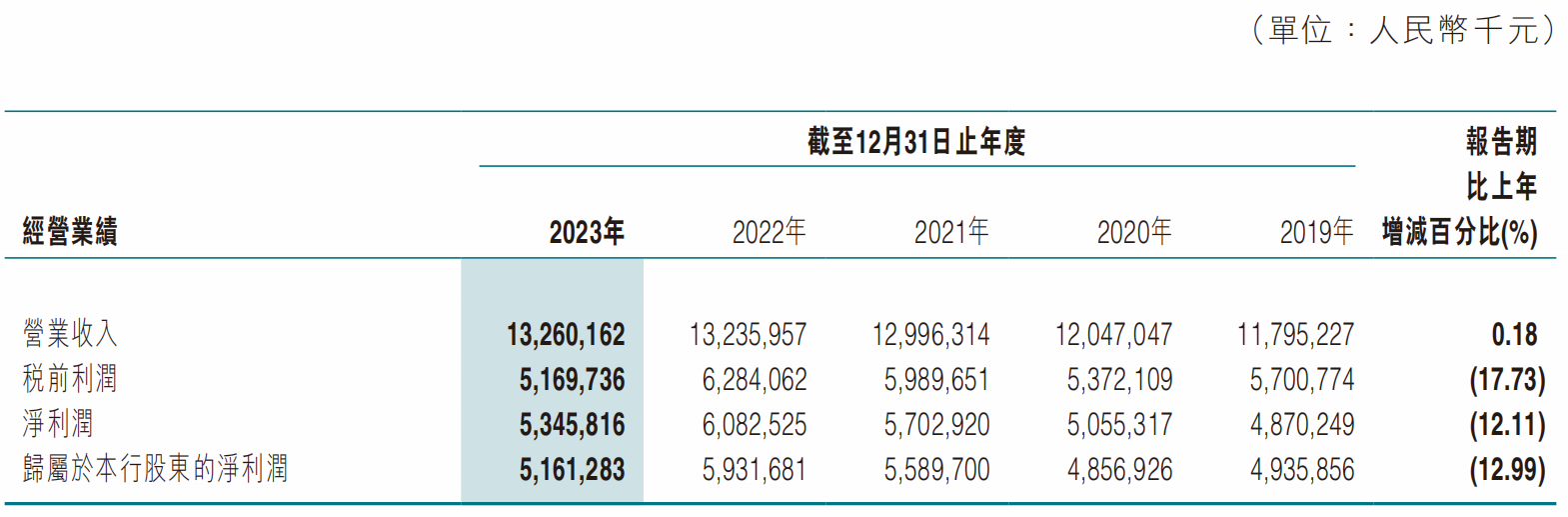

03-27 15:30...拨备计提力度有所提高。2023年东莞农商银行主要财务指标具体来看,2023年东莞农商银行实现利息净收入105.72亿元,降幅3.3%。其中,利息收入230.83亿元,同比增长1.33%;利息支出125.1亿元,同比增长5.6%。实现非利息净收入26.88亿元,同比增长16.73%。2023年,东莞农商银行资产、负债规模... 1

-

03-26 20:10...近日,中信银行(601998.SH、00998.HK)披露了2023年年报。年报显示,2023年,中信银行实现营业收入2058.96亿元,比上年下降2.60%,其中非利息净收入623.57亿元,比上年增长2.65%;实现归属于公司股东的净利润670.16亿元,比上年增长7.91%;平均总资产回报率为0.77%,比上年上... 1

-

01-19 10:00...12条重点产业链贷款余额较年初增长40%。绿色信贷余额较年初增长14%。此外,该局辖内银行保险机构共推出新市民专属产品服务58项,为新市民发放个人贷款余额1140亿元,提供保险保障151亿元。“天津惠民保”项目顺利上线,承保人数突破163万人。在防范化解金融风险方面,天津银保监局积极推动化解地方政府隐性债务、国企债务风... 19

-

-

12-18 06:00...达1.79%,同期全部股份行为1.35%;四大行不良率较为接近,在1.4%左右,其中中国银行最低,仅1.34%。从变化看,与去年同期相比,仅有4家银行不良率有所提升、2家银行持平,提升的银行中大行1家、股份行1家、城商行2家,其中北京银行提升幅度最大,达0.19个百分点;14家不良率下降银行中,有6家降幅超过0.1个百... 1

-

-

-

本页Url:

-

2024-04-20-04:34 GMT . 添加到桌面浏览更方便.

-