-

04-13 11:20...多家银行不再新增额度大额存单是由银行向个人或机构发行的一种大额存款凭证,通常情况下个人20万元起投,期限从1个月至5年不等。一直以来,由于银行大额存单安全稳定且收益较优,广受客户追捧。但如今,大额存单的利率优势已不再。一方面,去年至今,存款利率经历了多轮下调,大额存单利率也一降再降。另一方面,有银行主动调整大额存单期限... 0

-

04-13 00:40...实际上,银行面临贷款需求减弱的问题,导致资产端投放相对乏力,减少长期存款的吸收可以更好地管理净息差。随着市场利率的变动和银行负债结构的优化,大额存单的利率走势会在中短期继续下行。多家银行不再新增额度大额存单是由银行向个人或机构发行的一种大额存款凭证,通常情况下个人20万元起投,期限从1个月至5年不等。一直以来,由于银行... 12

-

04-11 18:50...这种变化背后,是供求关系等多种因素共同发生作用所致。随着城市化率、人口等要素转变,开发市场规模下行,压力之下,部分头部房企的综合毛利率已从高光时刻的30%以上降至2023年的15%左右。但这不意味着未来不会反弹。长远来看,在新的市场框架下,房地产比拼会从“规模”转向“质量”,未来几年行业综合毛利率有望逐步恢复到20%以... 0

-

04-04 01:30...也部分抵消了息差收窄影响。二是加强定价管理。在利率总体下行背景下,前瞻主动加强价格管理,引导各级经营机构差异化、精细化定价,保持定价理性,NIM持续保持同业较优水平。三是优化结构。通过优化资产结构,延缓息差下降趋势。2023年,贷款和金融投资等核心资产占比提升0.3个百分点;低收益资产占比持续压缩。其次,推动非利息收入... 0

-

04-03 11:20...房企在物管、商业、代建等经营性业务上的收入及净利润都有显著提升,龙湖集团甚至将未来几年内开发及经营性业务收入目标定为“五五开”。此外,百强房企非房地产住宅开发业务也多步入收获期,为流动性趋紧的房企提供更多稳定现金流。第二,将现金流安全作为战略底线,保障企业正常经营,过好紧日子。谋发展的前提是先“活下来”。与依赖融资现金... 0

-

04-03 10:10...个别头部房企ROE也从超过20%降至约5%。当然,这种变化背后,是供求关系等多种因素共同发生作用所致。随着城市化率、人口等要素转变,开发市场规模下行,压力之下,部分头部房企的综合毛利率已从高光时刻的30%以上降至2023年的15%左右。但这不意味着未来不会反弹。长远来看,在新的市场框架下,房地产比拼会从“规模”转向“质... 0

-

-

03-29 17:20...同比分别下降25个基点和24个基点。该行在分析净利息收益率下降的主要原因时称:资产端,一是LPR(贷款市场报价利率)持续下调及有效信贷需求不足,新发放贷款定价同比下行,带动贷款平均收益率同比下行。二是居民消费及购房意愿有待进一步复苏,收益率相对较高的信用卡贷款和个人住房贷款增长乏力。而负债端,企业资金活化不足,企业结算... 0

-

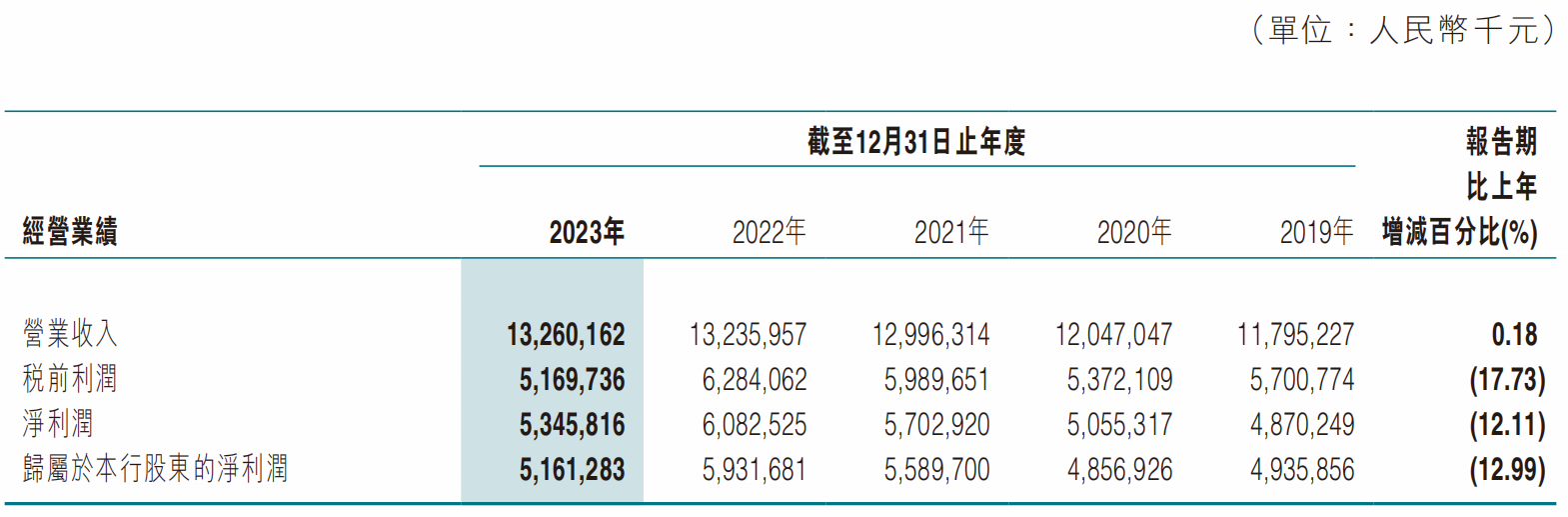

03-27 15:30...拨备计提力度有所提高。2023年东莞农商银行主要财务指标具体来看,2023年东莞农商银行实现利息净收入105.72亿元,降幅3.3%。其中,利息收入230.83亿元,同比增长1.33%;利息支出125.1亿元,同比增长5.6%。实现非利息净收入26.88亿元,同比增长16.73%。2023年,东莞农商银行资产、负债规模... 1

-

-

-

本页Url:

-

2024-04-19-23:35 GMT . 添加到桌面浏览更方便.

-