... 2024-04-25 10:20 .. 由于日本国内人口减少等原因,家电市场整体萎缩,但能减轻备菜和洗衣服等家务负担的产品成为支撑力量。

洗衣机的价格在10年里大幅上涨了32%。

拉动增长的火车头是占洗衣机市场近3成份额的滚筒洗衣机。

平均单价达到18万4000日元(约合人民币8615元),高于立式洗衣机。

一位既带孩子又外出工作的40多岁女性表示,“虽然价格比较高,但为了兼顾工作和家庭,必须要有干燥功能”。

调查公司欧睿国际的分析师大和太郎指出,“为了缓解生活负担,白色家电具备多种提升附加值的方式”。

爱丽思欧雅玛和东芝Lifestyle等企业推出了外出购物时可通过智能手机确认冰箱内存货的冰箱。

松下和日立制作所等大型企业引入决定产品销售价格的“指定价格制度”,这也推高了白色家电的平均单价。

家电一般由零售商掌握价格决定权,但在指定价格制度下,制造商可以凭借接受未售出库存可以退货的条件,决定销售价格。

这样可以防 .. UfqiNews ↓ 0

...

09-27 07:58 , 3242 , 160 ..

[编按: 转载于 日经中文网/中日深度观察, 2021-09-27. ] (2021年9月)以中国恒大集团的债务问题为契机,对中国房地产泡沫的担忧正在加强.

对于提出纠正贫富差距的中国领导层来说,逐步难以容忍房地产价格上涨.

相对于经济规模的民间债务比率等指标已超过泡沫期的日本,软着陆并不容易.

如果应对措施不慎,中国经济也有可能进入低迷期.

在中国,房地产是不断扩大的贫富差距的象征.

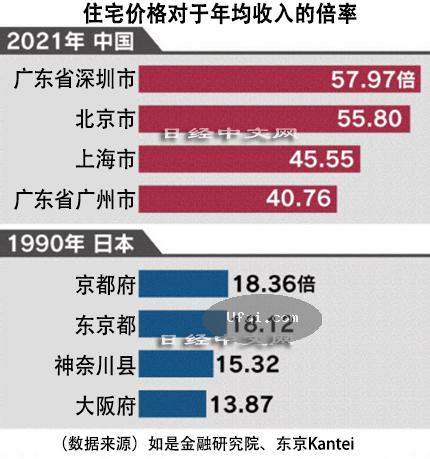

如是金融研究院统计显示,广东省深圳市的住宅价格平均为年收入的57倍,北京市也达到55倍.

即使是泡沫期的1990年的东京也仅为18倍,中国大城市圈房价并非老百姓买得起的水平.

中国人民银行(央行)2020年夏季提出了要求大型房地产企业在财务方面应遵守的“三条红线”.

要求对于自有资本的负债比例处于一定水平以下等,使之难以增加贷款.

结果流入房地产的资金减少.

今年(2021年)8月中国提出实现“共同富裕”,纠正贫富差距.

有观点认为住宅价格上涨的背后存在富裕阶层的投机,打压将难以避免.

影响已开始波及房地产价格,销售总额除以总面积得出的单价8月比上年同月下降2.7%.

&nbs ... 中国房地产风险超过日本泡沫期 ⟶

09-27 07:58 , 3242 , 160 ..

[编按: 转载于 日经中文网/中日深度观察, 2021-09-27. ] (2021年9月)以中国恒大集团的债务问题为契机,对中国房地产泡沫的担忧正在加强.

对于提出纠正贫富差距的中国领导层来说,逐步难以容忍房地产价格上涨.

相对于经济规模的民间债务比率等指标已超过泡沫期的日本,软着陆并不容易.

如果应对措施不慎,中国经济也有可能进入低迷期.

在中国,房地产是不断扩大的贫富差距的象征.

如是金融研究院统计显示,广东省深圳市的住宅价格平均为年收入的57倍,北京市也达到55倍.

即使是泡沫期的1990年的东京也仅为18倍,中国大城市圈房价并非老百姓买得起的水平.

中国人民银行(央行)2020年夏季提出了要求大型房地产企业在财务方面应遵守的“三条红线”.要求对于自有资本的负债比例处于一定水平以下等,使之难以增加贷款.

结果流入房地产的资金减少.

今年(2021年)8月中国提出实现“共同富裕”,纠正贫富差距.

有观点认为住宅价格上涨的背后存在富裕阶层的投机,打压将难以避免.

影响已开始波及房地产价格,销售总额除以总面积得出的单价8月比上年同月下降2.7%.

&nbs ... 中国房地产风险超过日本泡沫期 ⟶

... 07-03 02:55 , 9134 , 134 ..

资产负债表衰退:对日本经济迷局辜朝明看对症状开错药方-3

03

一代人 辜朝明认为,货币政策是无效的.

这说明他并不完全理解资产负债表衰退与利率之间的关系.

债务-通缩螺旋对政策利率下行具有强大的牵引力.

当时危机爆发时,资产迅速缩水,而债务具有刚性,资产负债率大增;

由于经济陷入通缩,投资需求坍塌,自然利率下跌,如果政策利率不下调,市场真实利率和实际债务负担反升,债务风险进一步加大,将市场推入债务-通缩螺旋.

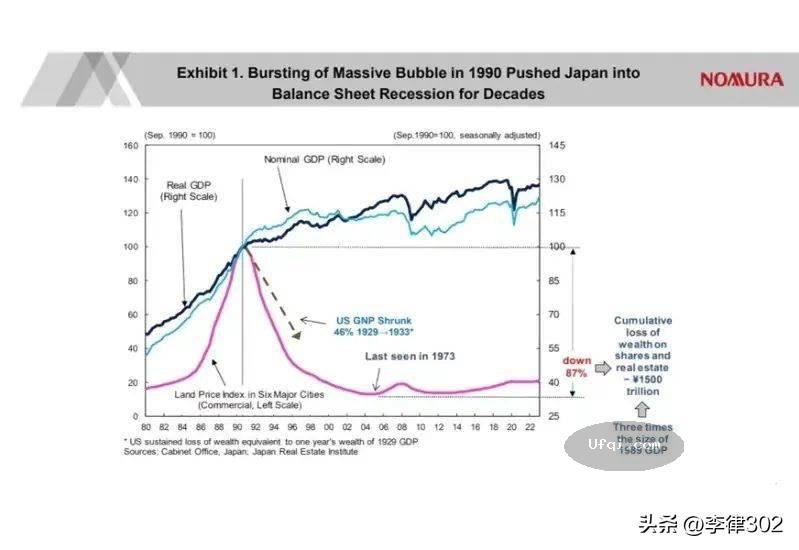

1990年泡沫危机爆发后,股票和房地产价格大幅度缩水,自然利率下降,当时日本央行反应慢、未降息,企业实际债务负担反而增加、快速暴雷.

1991年,日本央行慌不择路、快速降息,然后一路降息、直至零利率、负利率.

实际上,过高的债务绑架了货币政策,债务-通缩螺旋牵引着政策利率下行,央行不得不降息.

我将这个过程定义为 “债务-通缩-降息”.

降息或许“无效”,但不降息更危险.

央行追寻自然利率降低利率,在帮助企业 “洗债”,促进企业资产负债表修复.

降息洗债的本质是一种央行主导的集体“债务特赦”.

企业扩表时,央行前主导了一场“债务冲锋”,奖励了银行系统;后主导了一场“债务特赦”,惩罚了银行系统.

央行降息的另外一个重要任务是避免资产价格崩溃.

债务过高是资产负债表衰退的根本原因,资产价格崩溃是诱因,它直接摧毁资产负债表,将市场推入债务-通缩螺旋.

日本泡沫危机的问题,一是过度举债,二是资产价格一溃千里.

一旦价格崩溃,信用崩塌,企业再难扩表.

辜朝明并未意识到货币政策在防止资产价格决堤中的重要性.

辜朝明说,前美联储主席伯南克看了他的书,然后实施了救市政策.

但是,伯南克的政策效果,并不是辜朝明理解货币政策支持财政刺激,而是防 ... 资产负债表衰退:对日本经济迷局辜朝明看对症状开错药方-3 ⟶

资产负债表衰退:对日本经济迷局辜朝明看对症状开错药方-3

03

一代人 辜朝明认为,货币政策是无效的.

这说明他并不完全理解资产负债表衰退与利率之间的关系.

债务-通缩螺旋对政策利率下行具有强大的牵引力.

当时危机爆发时,资产迅速缩水,而债务具有刚性,资产负债率大增;

由于经济陷入通缩,投资需求坍塌,自然利率下跌,如果政策利率不下调,市场真实利率和实际债务负担反升,债务风险进一步加大,将市场推入债务-通缩螺旋.

1990年泡沫危机爆发后,股票和房地产价格大幅度缩水,自然利率下降,当时日本央行反应慢、未降息,企业实际债务负担反而增加、快速暴雷.

1991年,日本央行慌不择路、快速降息,然后一路降息、直至零利率、负利率.

实际上,过高的债务绑架了货币政策,债务-通缩螺旋牵引着政策利率下行,央行不得不降息.

我将这个过程定义为 “债务-通缩-降息”.

降息或许“无效”,但不降息更危险.

央行追寻自然利率降低利率,在帮助企业 “洗债”,促进企业资产负债表修复.

降息洗债的本质是一种央行主导的集体“债务特赦”.

企业扩表时,央行前主导了一场“债务冲锋”,奖励了银行系统;后主导了一场“债务特赦”,惩罚了银行系统.

央行降息的另外一个重要任务是避免资产价格崩溃.

债务过高是资产负债表衰退的根本原因,资产价格崩溃是诱因,它直接摧毁资产负债表,将市场推入债务-通缩螺旋.

日本泡沫危机的问题,一是过度举债,二是资产价格一溃千里.

一旦价格崩溃,信用崩塌,企业再难扩表.

辜朝明并未意识到货币政策在防止资产价格决堤中的重要性.

辜朝明说,前美联储主席伯南克看了他的书,然后实施了救市政策.

但是,伯南克的政策效果,并不是辜朝明理解货币政策支持财政刺激,而是防 ... 资产负债表衰退:对日本经济迷局辜朝明看对症状开错药方-3 ⟶

本页Url

🤖 智能推荐

资产负债表衰退:对日本经济迷局辜朝明看对症状开错药方-3 50

商务部原副部长魏建国:二季度我国外贸预计将开启迅速反弹的局面 18

🔥 相关精选

突然崩了!两只日经ETF逼近跌停!超高溢价还有人追,巴菲特“惹的祸“? 7

担忧日本核污染水排海,韩民众不安加剧:囤积海盐致价格暴涨 2