... 2024-05-18 02:30 .. 人民银行副行长陶玲在国新办举行的政策例行吹风会上谈到保障性住房再贷款称,银行按照自主决策、风险自担原则发放贷款。

人民银行按照贷款本金的60%发放再贷款,可带动银行贷款5000亿元。

按照“政府主导、市场化运作”的思路,由人民银行提供低成本再贷款资金,激励21家全国性银行机构按照市场化原则,向城市政府选定的地方国有企业发放贷款,支持以合理价格收购已建成未出售的商品房,用作保障性住房。

陶玲强调,所收购的商品房严格限定为房地产企业已建成未出售的商品房,对不同所有制房地产企业一视同仁。

按照保障性住房是用于满足工薪收入群体刚性住房需求的原则,严格把握所收购商品房的户型和面积标准。

她补充说,城市政府选定地方国有企业作为收购主体。

该国有企业及所属集团不得涉及地方政府隐性债务,不得是地方政府融资平台,同时应具备银行授信要求和授信空间,收购后迅速配售或租赁。

城市政府根据当地保障 .. UfqiNews ↓

1

[编按: 转载于 新浪网/微博/BLUEHOT_LX, 2023-09-21. ]

银行盈利丰厚但是银行股价却起不来

我们一起来开脑洞,看清银行的盈利十分十分丰厚,但是银行的股价却起不来,甚至出现很多银行股的股价能跌破净资产这样的反逻辑反常识的现象.

我们先假设全国有30万亿个金币.

为啥是30万亿?因为这比较贴近真实的国家基础货币供应规模.

脑洞第1层:假设数百年前没有银行,这30万亿个金币全部在社会上流通,银行0盈利.

脑洞第2层:银行出现后,假如社会30万亿个金币中的其中20万亿个放在银行保管或者存入银行,剩下的10万亿个金币继续再社会上流通.

这个时候,银行会有活期存款和定期存款的概念.

我们可以理解为活期存款是放入银行保管的金币,不给利息也不要储户的保管费(当前西方商业银行的存款负利率就可以理解为金币存入银行是要交保管费的),而定期存款则给储户2%的年利率,可以理解为定期存款是储户借给银行的,所以银行会给你利息.

能明白和理解以上逻辑,就证明脑洞效应开始发作了.

这里我们假设存入银行的20万亿个金币,有其中的10万亿个金币形成活期存款,剩下的10万亿个金币形成定期存款.

而银行通过2%的年利率借了社会10万亿个金币,是可以用来贷款给社会需要融资的债务人的.

这里我们假设贷款年利率4%.

那么全社会的银行一年内总共可以盈利10万亿*0.02=2000亿个金币了.

在这一层次中,脑洞还需要继续深入一点.

银行里储备的与活期存款对应的另10万亿个金币,是应付社会随时来取金币的,可以叫做准备金,即随时准备用来支付的资金.

但是社会交易明显不会用到这么多金币,银行的这10万亿个金币并不会取空,因此,我们用部分准备金率制度如20%的准备金率来经营银行 ... 银行盈利丰厚但是银行股价却起不来 ⟶

03-17 02:30 , 2319 , 162 ..

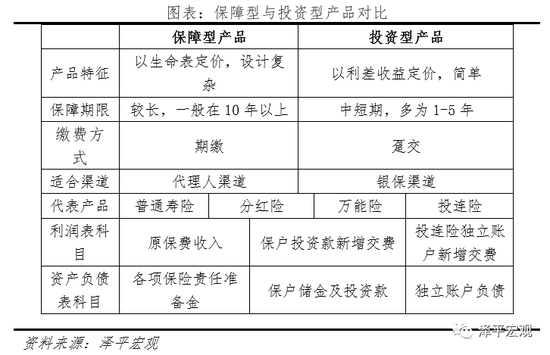

2 保险业现状与发展质量 2.1 市场端:市场规模显著扩容,从规模扩张转向质量提升 中国保险行业从无到有、从小到大,2000-2020年实现保费收入年均18%高增长,2016年首次跻身全球第二大保险市场.

保险机构从少数几家扩容至235家,涵盖保险集团13家、产险公司85家,人寿公司89家,再保险13家,此外还有保险资产管理公司、保险中介机构等多元化专业化主体.

2020年,保险业总资产达到23.3万亿元,约占金融业总资产比重6.7%.

过去40多年保险行业规模快速扩张,背后驱动因素是经济高速增长、政策导向鼓励行业做大、人海战术扩张、中短期产品抢占市场……但也滋生理赔纠纷、违规销售等问题,甚至个别保险公司偏离主业、公司治理严重缺陷,危害行业健康发展.

保费收入增速放缓,行业转型承压 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展-2 ⟶

本页Url

🤖 智能推荐

中国保险行业发展报告--2021年:从高速扩展到高质量发展-2

39

迈向通用人工智能AGI之路:大型语言模型LLM技术精要-11 22

财经新视点:居民存款正悄然“搬家”,搬到哪里去了?业内:银行理财喜迎新变化! 34

银行主动负债动力不足,5月同业存单“量价齐跌”持续,收益率降至2.4% 23

海外财经媒体焦点:美联储今年再加息三次预期升温 Meta或进行更多裁员 22

3068亿美元!美联储救助规模已超2008年金融危机,全球紧缩交易或重新定价 16

海外财经媒体焦点:押注美联储加息至6%的交易大赚 德国央行40多年来首见年度亏损 16

🔥 相关精选

财经新视点:居民存款正悄然“搬家”,搬到哪里去了?业内:银行理财喜迎新变化! 13

趋势逆转?存款再度理财化!业绩展示即将统一规范,优质理财产品“吸金力“或倍增 9

11月公募基金新发规模再破千亿,债券型基金成主力,权益类产品发行偏弱 4

中交地产:10亿公司债利率确定为5.9% 此前询价区间4.5%

3

中交地产:10亿公司债利率确定为5.9% 此前询价区间4.5%

3

海量财经丨房贷新政“三箭齐发”后:济南房产中介咨询量暴增、找房系统一度崩溃

2

海量财经丨房贷新政“三箭齐发”后:济南房产中介咨询量暴增、找房系统一度崩溃

2

海量财经丨优化调整房地产市场政策 上海打出新一轮“组合拳” 1