... 2024-05-10 07:20 .. 高校应走出已有学科专业的“舒适区”,增强学科专业布局的前瞻性和引领性,布局适应未来产业、新兴产业的新学科,强化新兴交叉学科内涵建设,打造新质生产力的学科生长点。

要加强有组织科研,优化科研工作体制机制,释放创新活力,增强基础科研水平,向科技的深度和广度进军,产生更多“从0到1”的颠覆性技术、交叉性技术、原创性技术。

提“质”发展,赋能产业前行。

高校,是教育、科技、人才的集中交汇点,要以一体推进教育改革、科技创新、人才培养的高质量发展为抓手,引领现代化产业体系高质量建设,迈向全球产业链价值链中高端。

要担负好培养拔尖创新人才的重大任务,加快本硕博人才培养模式改革,着力培养能够解决“卡脖子”问题和引领未来发展的科技创新领军人才和优秀工程技术人才;要搭建科技创新人才的成长平台,完善人才培养、引进、使用、合理流动的工作机制,“破五唯”“立新标”并举,为激发更多具有创新思维 .. UfqiNews ↓

1

[编按: 转载于 虎嗅网/晴妈说, 2020-12-09. 作者:郝景芳,原标题:《内卷、凡尔赛、“普通孩子”——你没看清的是什么》] 一这几天的争论是围绕教育焦虑.

有人提起可以接受自己的孩子是“普通孩子”,于是引发一系列激烈的争论,又说起教育军备竞赛,仿佛所有家长都是焦虑的.

我也有一儿一女,女儿也上小学了.

为什么我带孩子不焦虑?因为很多东西,其实是数学问题.

想明白了,就不焦虑了.

不少父母带孩子焦虑,是接受不了孩子的学业工作成绩比自己差.

自己是清华北大,接受不了孩子考一般重点;自己是985/211,接受不了孩子考个普通学校;自己是一般高校毕业的,还希望孩子比自己考得好呢,怎么能接受孩子考不上大学呢?但这里面根本没算概率.

问题最严重的就是北京.

清华北大每年本科录取6000人,研究生+博士一共录取13000人,再加点MBA什么的,每年差不多录取20000人.

这些人毕业之后除了一部分出国,一部分去深圳上海,剩下的绝大多数都留北京了.

咱们就算每年一半,10000人留北京了,这 ... 承认孩子不如父母优秀是大概率事件 ⟶

03-17 02:43 , 2320 , 151 ..

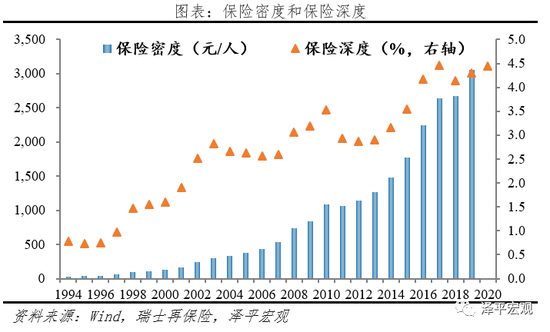

3 保险公司发展模式及典型案例 在高质量增长阶段,保险行业面临多重转型压力,大企业谋求二次转型,中小企业谋求跨越式发展.

3.1 保险商业模式分析框架 从利源角度,保险盈利可以分为死差、费差和利差.

死差是实际死亡率与预定死亡率的差异,利差是实际投资收益率与预定利率的差异,费差是指实际的营运管理费用与保单预定的营运管理费用差异.

将保险利源代入杜邦模型: ROE=ROA×杠杆倍数 =(承保利润+投资收益)/总资产×杠杆倍数 保险利润来源可以简单分解为承保利润和投资收益,投资收益反映获取利差能力,承保业务可进一步分解为“保费-风险支出-运营支出”,其中风险成本包括退保金、已经发生的赔付成本、提取保险责任准备金等项目,反映对死差的管 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展-3 ⟶

本页Url

🤖 智能推荐

中国保险行业发展报告--2021年:从高速扩展到高质量发展-3

27

王桂林委员:扛起粤港澳大湾区国际科技创新中心建设使命担当 17

聚焦全省教育工作会之八

12

聚焦全省教育工作会之八

12

构建富有韧性的“四链融合” 重庆科技学院积极探索地方高校高质量发展之路 10

关于通过“飞地经济“促进广西工业园区高质量发展的策略建议 8

🔥 相关精选

钟英华:抓京津冀科技、教育、人才核心优势 谋天津高质量发展

6

钟英华:抓京津冀科技、教育、人才核心优势 谋天津高质量发展

6

广东技术师范大学校长戴青云:为新质生产力所需的新质劳动者培养更多“工匠良师”

2

广东技术师范大学校长戴青云:为新质生产力所需的新质劳动者培养更多“工匠良师”

2

高校总数17所,人才超679万!深圳以教育科技人才一体化赋能高质量发展

1

高校总数17所,人才超679万!深圳以教育科技人才一体化赋能高质量发展

1

人才总量超679万 研发投入1880亿元 深圳以教育科技人才一体化赋能高质量发展 1