... 2024-05-10 04:10 .. 中国人寿、平安人寿、太保寿险、新华保险、太平人寿、泰康人寿一季度分别实现净利润201.76亿元、239.67亿元、95.94亿元、45.89亿元、15.96亿元、17.78亿元。

这意味着,“老六家”一季度合计实现了617亿元左右的净利润,在盈利机构中占比接近九成。

同时,亏损的多为中小机构,但是亏损最多的是人保寿险、英大泰和人寿、建信人寿等机构,一季度净亏损均在10亿元以上。

对比去年数据,《每日经济新闻》记者注意到,有些机构的亏损跟大环境有关。

以人保寿险为例,其一季度的保险业收入较去年同期差别不大,但是一季度的投资收益率仅为0.65%,投资收益率几乎腰斩,而去年同期为1.22%。

其在一季度偿付能力报告中也表明:长期来看,利率下行趋势给资产负债管理带来一定挑战,公司需持续关注资产负债匹配风险。

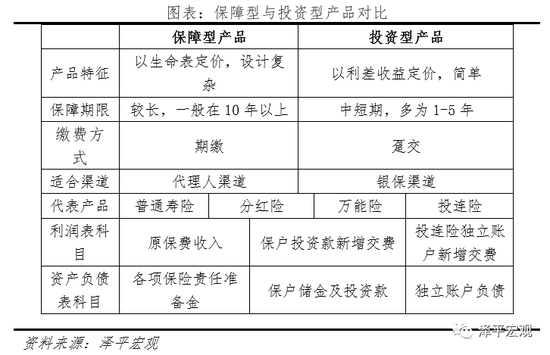

保司负债端和资产端业绩分化明显人身险公司的主要利润来源可概括为“三差” .. UfqiNews ↓

1

03-17 02:30 , 2319 , 161 ..

2 保险业现状与发展质量 2.1 市场端:市场规模显著扩容,从规模扩张转向质量提升 中国保险行业从无到有、从小到大,2000-2020年实现保费收入年均18%高增长,2016年首次跻身全球第二大保险市场.

保险机构从少数几家扩容至235家,涵盖保险集团13家、产险公司85家,人寿公司89家,再保险13家,此外还有保险资产管理公司、保险中介机构等多元化专业化主体.

2020年,保险业总资产达到23.3万亿元,约占金融业总资产比重6.7%.

过去40多年保险行业规模快速扩张,背后驱动因素是经济高速增长、政策导向鼓励行业做大、人海战术扩张、中短期产品抢占市场……但也滋生理赔纠纷、违规销售等问题,甚至个别保险公司偏离主业、公司治理严重缺陷,危害行业健康发展.

保费收入增速放缓,行业转型承压 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展-2 ⟶

...太保寿险则由去年同期的百亿规模之上降至92亿元,降幅高达31.37%.

除阳光人寿外,几家险企的一年新业务价值均呈现两位数的负增长,新华保险降幅最大,近六成;人保寿险、太平人寿降幅则在20%以下.

值得注意的是,上述降幅较2021年同期已经有所回暖.

“在2022年制定规划的时候,认为2022年怎么应该都比2021年情况好,但实际的发展跟我们的预期有比较大的差距,取得这样的成绩实属不易.”

新华保险董事长李全如是谈及公司业绩.

中国平安联席首席执行官姚波在谈及业绩时亦表示,2022年是非常困难严峻的一年,外部环境复杂多变,消费需求承压,资本市场波动等因素对公司多个业务板块造成不同程度的冲击,经营面临多重重大挑战.

在白涛看来,2022年的艰难主要体现在几个方面:首先,行业保费的增长速度处在历史上的低位.

1980年到现在40多年来,行业保费绝大部分年份保持了两位数的增长,.. 04-08 07:20 ↓ 25 ..UfqiNews

本页Url

🤖 智能推荐

中国保险行业发展报告--2021年:从高速扩展到高质量发展-2

5

新业务价值下滑、人均产能提升 七家上市险企寿险业务转型拐点到了吗? 25

4565.43亿元!A股五大上市险企去年投资收益整体下降近两成,拖累业绩,今年险资如何布局? 24

2022年上半年保险服务质量指数出炉,平安产险位列财产险第一 23

五大上市险企2022业绩盘点:归母净利润“一升四降” 财险保费全部增长 17

一季度人身险迎双重“开门红”:78家险企综合投资收益率全部回正,中小机构波动剧烈,凸显脆弱性 16

非上市险企去年业绩盘点:保险业务收入现正增长 产寿险业绩分化 14

A股五大上市险企日赚4.79亿元 去年净利润同比呈“一升四降” 10

🔥 相关精选

2022年业绩出炉:国寿寿险业务发展韧性强 规模价值持续引领 9

一季度寿险公司退保率大增:有险企超15% 年金险、万能险成退保主力 6

大规模调研座谈!银保监会摸底险企负债成本,剑指利差损风险 5

前三季度业绩公布,国寿寿险经营发展稳中有进,市场领先优势持续稳固 4

2.69万亿元!A股五大险企2023年战绩出炉 寿险全面正增长 财险增速减缓 3

非上市人身险公司半年业绩扫描:综合投资收益率全部为正 半数公司盈利 3

监管近期将组织8家险企调研 聚焦降低责任准备金评估利率影响 会改变保险产品保费吗? 3

2021年度保险公司经营评级出炉 小康人寿等8家人身险公司评为C类 2