... 2024-04-17 14:20 .. 而李菲儿则用“姐姐精神可以跟你去”表达不愿早起的态度。

第二天一早,整晚没睡的锦超与朱梓骁成功拿下两个角色。

李菲儿在迟到3小时后到达片场,然而一通争取求到的龙套角色,却因天气原因取消拍摄。

导师曾志伟告诫她“这就是戏不等人”,李菲儿反手把责任怪在了是队长锦超没有提前告知小组成员一起行动。

这场看似队长与队员的小争执,在观众看来就是一场赤裸裸的“职场霸凌”。

李菲儿拿出“前辈”的架子对年轻的后辈演员颐指气使,明明自己不在理却要拉旁人“共沉沦”。

试想一下,作为新人努力牺牲休息时间帮团队争取到好成绩,还要被前辈指责“不顾大局”怎么没带上她?但是明明是前辈自己怕吃苦拒绝在先,事后再翻脸不认人,这一套熟悉的操作,让职场打工人们狠狠共情了。

更有网友指出,李菲儿明显“看人下菜碟”,对待导师们毕恭毕敬、撒娇卖萌,面对新人演员时就换了一幅脸孔,不反思自己的问题,只想着如何“甩锅”。

拖 .. UfqiNews ↓ 0

03-17 02:24 , 2318 , 165 ..

[编按: 转载于 新浪网/财经-意见领袖, 2021-03-17. 原标题为“任泽平2021中国保险行业发展报告:从高速扩展到高质量发展”.

作者:任泽平、曹志楠.

] ----摘要---- 保险是经济助推器、资金融通器、社会稳定器,纵览保险行业四十余年发展历程,发展质量显著提高.

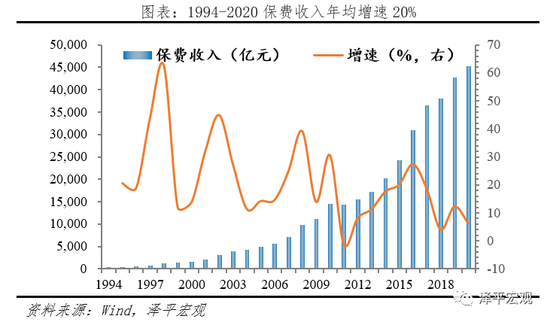

1)市场端,近20年实现保费收入年均18%高增长,跻身全球第二大保险市场.

机构数量扩容至235家,形成垄断竞争格局.

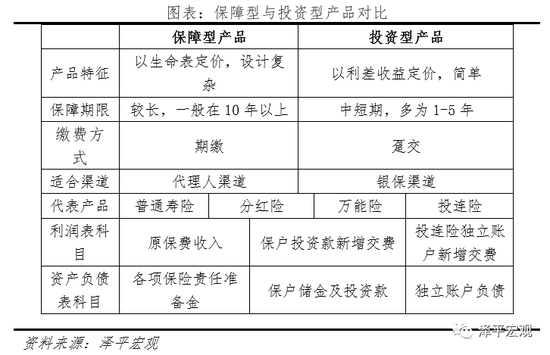

2)产品端,保险产品日益丰富,保障属性大幅提高,原保费收入占规模保费比例从2016年64%提高至2020年80%.

3)渠道端:个代渠道占比提高、银保渠道压缩,互联网渠道兴起,2020年分别占57%和30%、6.3%.

4)投资端:保险已经成为A股继公募基金之外的第二大机构投资者,累计年化收益率达5.4%.

取得瞩目成绩的同时也存在诸多问题:负债端保费增速放缓 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展 ⟶

03-17 02:30 , 2319 , 157 ..

2 保险业现状与发展质量 2.1 市场端:市场规模显著扩容,从规模扩张转向质量提升 中国保险行业从无到有、从小到大,2000-2020年实现保费收入年均18%高增长,2016年首次跻身全球第二大保险市场.

保险机构从少数几家扩容至235家,涵盖保险集团13家、产险公司85家,人寿公司89家,再保险13家,此外还有保险资产管理公司、保险中介机构等多元化专业化主体.

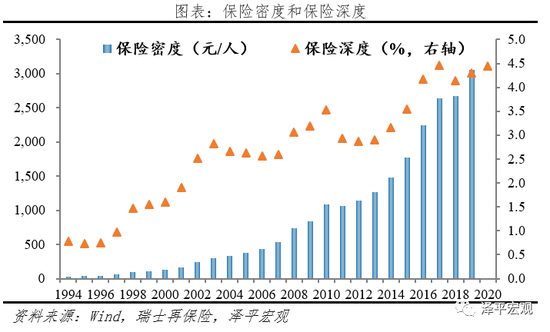

2020年,保险业总资产达到23.3万亿元,约占金融业总资产比重6.7%.

过去40多年保险行业规模快速扩张,背后驱动因素是经济高速增长、政策导向鼓励行业做大、人海战术扩张、中短期产品抢占市场……但也滋生理赔纠纷、违规销售等问题,甚至个别保险公司偏离主业、公司治理严重缺陷,危害行业健康发展.

保费收入增速放缓,行业转型承压 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展-2 ⟶

本页Url

🤖 智能推荐

中国保险行业发展报告--2021年:从高速扩展到高质量发展 8

中国保险行业发展报告--2021年:从高速扩展到高质量发展-2 43

中国保险行业发展报告--2021年:从高速扩展到高质量发展-3 43

中国保险行业发展报告--2021年:从高速扩展到高质量发展-3 43

台商区全力抓产出、增效益、提品质 六创聚力“项目创优年” 3

投资中国 深耕江苏 以深化产业合作为世界经济增长贡献力量 3

🔥 相关精选

券商一线调研淄博烧烤,真能烤出“出行链”投资机会?交易所火速跟上调研活动 3

艾尔肯·吐尼亚孜与深圳市“一带一路”上市公司投资考察团企业家代表座谈 1

泉州台商投资区:硬件提质筑牢基石 绘就教育高质量发展底色 1

新春贺词丨大摩华鑫基金总经理王鸿嫔:立足长期视角,助力资管行业高质量发展 1

新春贺词丨大摩华鑫基金总经理王鸿嫔:立足长期视角,助力资管行业高质量发展 1