... 2024-04-09 10:20 .. 新管理团队接手公司需要一定磨合期,短期业绩不会有实质性转变。

澳优表示,营收下滑主要受国内出生率下滑影响。

据国家统计局数据,中国出生率从2018年10.94‰下降至2023年的6.39‰,去年新生儿数量下降至约900万人。

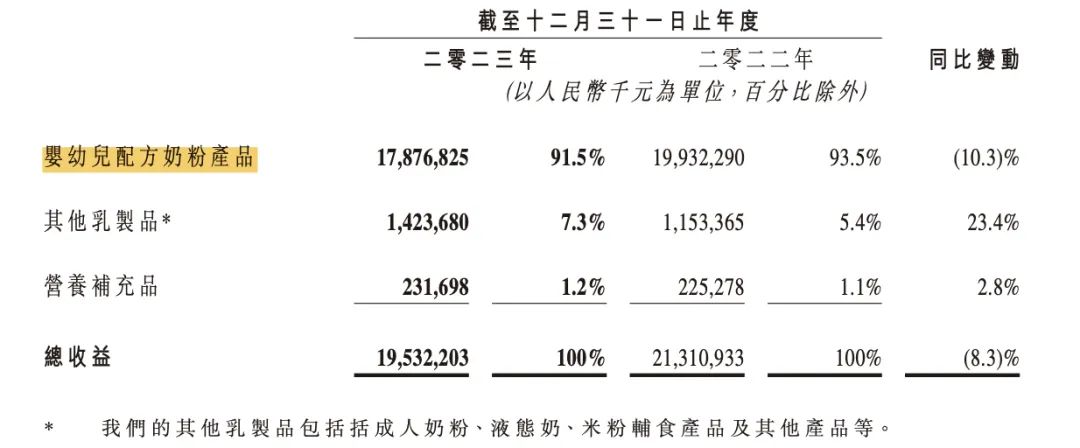

结合业务来看,澳优主要有三个业务版块:自家品牌配方奶粉产品、私人品牌及其他、乳制品相关产品以及营养品,去年三大版块分别营收58.45亿元、12.52亿元、2.85亿元,营收占比分别为79.2%、16.9%、3.9%。

澳优最核心的业务板块配方奶粉产品正与出生率高度相关,受市场需求缩减影响,该业务营收出现10%的下滑。

具体来看,澳优自家配方奶粉包括牛奶粉和羊奶粉,其中牛奶粉事业部包括海普凯诺1897、能立多两大品牌,合计营收25.62亿元,同比减少12%;羊奶粉(佳贝艾特品牌)是澳优最重要的产品模块,去年佳贝艾特在全球范围内实现销售额32.83亿 .. UfqiNews ↓ 0

...增加到了831亿.

2022年其奶粉以及奶制品业务的营收同比上升62%,同时营业成本同比去年增长57.%.

值得注意的是这里面有收购澳优带来的影响,天眼查APP显示,不过整体来看,成本也是在上升的.

原因在哪?是企业没有降本增效的意识吗?其实并不是,因为大家2022年都没有盲目去扩大营销投入,而且营销费都有所控制.

向善财经认为,成本的居高不下可能在于两个方面.

一方面是终端渠道成本在不断增加,受到疫情、物流等因素影响,渠道端的动销效率其实不太理想.

这一点从存货上可以看得出来.

澳优方面,存货增加了1亿,应收账款以及票据增加了2亿多,说明终端销售遇到了压力,渠道回款也更难了.

飞鹤方面,存货增加了4.4亿,经营活动产生的现金流净额同比减少5.36亿,可能说明经营情况也比往年要差一些,不过与澳优相比,飞鹤回款比较强势,贸易应收款以及应收票据比2021年还略有减少.

另一方面,.. 05-19 22:00 ↓ 16

...飞鹤业绩正在倒退:营收连续两年营收下滑、净利润连续三年下滑.

2021年是飞鹤的高光期,公司靠加大广告投放取得了227.8亿元营收成绩,这是公司成立以来的最佳业绩,当年其销售及经销开支高达67.29亿元,比上年多花14亿元,也导致飞鹤2021年增收不增利,营收虽增长了22%,归母净利润却下滑超7%.

单看公司去年婴幼儿配方奶粉业务的营收,较2021年的215.15亿元缩水约17%.

飞鹤认为,未来在三孩政策的影响下,2023年—2027年新生儿数量下降的情况将有所放缓,预计中国婴幼儿配方奶粉销售价格将保持平稳.

目前飞鹤依然是婴幼儿奶粉市占率第一品牌,但正被第二名快速追赶.

海通国际证券的乳制品深度报告显示,伊利近两年婴幼儿配方奶粉市占率增长显著,这主要由于其在2021年10月收购澳优公司,助力伊利成为婴幼儿奶粉市占率飞跃,旗下佳贝艾特是羊奶粉第一品牌.

相较于澳优、雅.. 03-31 10:50 ↓ 12 ..UfqiNews

本页Url

🤖 智能推荐

“最适合中国宝宝体质”的奶粉不好卖了?飞鹤营收两连降,业绩目标仅完成56%…… 12

“最适合中国宝宝体质”的奶粉不好卖了?飞鹤营收两连降,业绩目标仅完成56%…… 12

伊利股份各品类市场份额领先行业 前三季度营收同比增长10.42% 10

2022年财报营收与净利润不及预期,飞鹤高端化、多元化恐难自救 8

2022年财报营收与净利润不及预期,飞鹤高端化、多元化恐难自救 8

健合集团2023年一季度营收增长17.3%达31.5亿元,夯实全家庭营养健康战略 8

🔥 相关精选

高负债压力,千亿目标落空,卢敏放还能“再造一个蒙牛” 吗? 2

高负债压力,千亿目标落空,卢敏放还能“再造一个蒙牛” 吗? 2

定制配方专为儿童成长添动力,佳贝艾特贝贝高“高调”上市! 1

高薪CEO离职后保健品又遭投诉,健合能否完成200亿目标 1

健合集团2023年业绩增收不增利,旗下合生元曾陷入反垄断调查风波 0