... 2023-05-25 12:20 .. 可以说目前中国已经成为全球绿色金融领域的重要倡导者和引领者,制度标准先行,制度框架日渐成熟.”

中国人民银行原党委委员、副行长李东荣认为。

而绿色转型升级已经得到越来越多的金融机构支持。

数据显示,截至2022年末,全国本外币绿色贷款余额增到22.03万亿元,同比增长了38.5%,比上一年度高5.5个百分点,高于各项贷款的增速2.8个百分点。

从地方来看,主动布局绿色投资和ESG战略的规模也在增长。

以福建为例,截至2022年底,该省支持省内企业发行绿色债券融资超过200亿元,绿色上市企业实现股权再融资和债券融资逾1000亿元,全省绿色贷款余额超过6000亿元,同比增长近5%。

“福建是全国首家生态文明试验区,要继续扎实推进绿色金融改革试验区的建设,大力发展绿色信贷、绿色债券、绿色保险、绿色信托、绿色基金、绿色资产证券化,全力推进省级绿色产业基金募资投资,扎实开展碳金融 .. UfqiNews ↓ 2

03-03 09:01 , 7803 , 201 ..

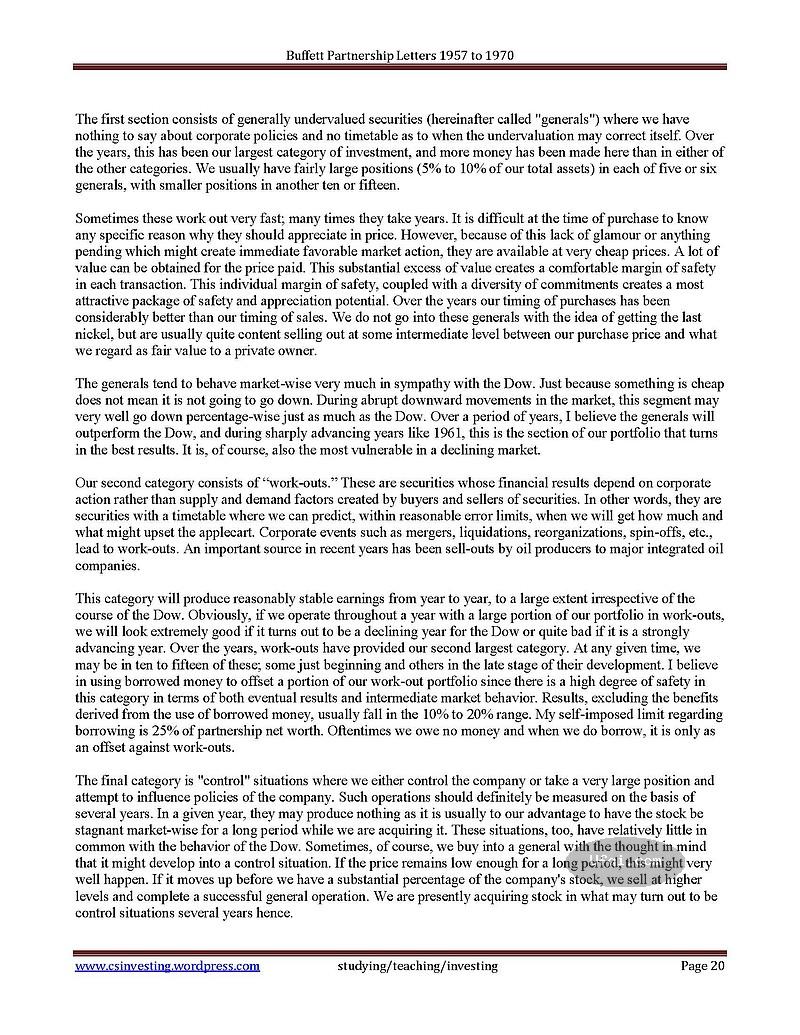

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成 我们在 1961 年的表现

我不断地告知各位合伙人,我们的预期,或者仅仅是愿望(通常我们很难将这两者进行准确的区分),是我们将在下降或持平的市场中有着较好的表现,而不是在上涨的市场.

而在强劲上升的市场情况下,我预计届时我们将很难超越市场的平均水平.

虽然 1961 年毫无疑问地是一个市场表现很好的年份,而我们的绝对和相对收益也都有着很好的表现,但是我上述的预期仍然保持不变.

1961 年,包括分红,道琼斯指数上升了 22.2%,而我们的收益率是 45.9%.

我们近五年的收益情况如下:

Year Partnerships Operating Entire Year Partnership Gain DJ Industrials Gain

1957 3 & ... 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成 ⟶

[編按: 轉載于 twitter/***土土隹, 2023-12-11. ]

证券投资中凯利公式半仓持股理论和赌徒输光定理 凯利公式 凯利公式、凯利方程、凯利判据、凯利策略(英语:Kelly criterion、Kelly strategy、Kelly bet),是一种根据赌博赢或输的概率,计算出每次下注的资金占所有赌本的最佳比例的公式,由约翰·拉里·凯利于1956年在《贝尔系统技术期刊》中发表,可用以计算出每次游戏中应投注的资金比例.

除可将长期增长率最大化外,此方程式不允许在任何赌局中,有失去全部现有资金的可能,因此有不存在破产疑虑的优点.

方程式假设货币与赌局可无穷分割,而只要资金足够多,在实际应用上不成问题.

凯利公式的最一般性陈述为,借由寻找能最大化结果对数期望值的资本比例f*,即可获得长期增长率的最大化.

对于只有两种结果的简单赌局:要么输掉所有注金,要么赢得注金乘以特定赔率,公式的一般性陈述为: f* = (bp - q) / b = (p(b + 1) - 1) / b, 其中f*为现有资金应进行下次投注的比例;b为投注可得的赔率(不含本金);p为获胜率;q为落败率,即1 - p; 举例而言,若一赌博有60%的获胜率(p = 0.6,q = 0.4),而赌客在赢得赌局时,可获得一赔一的赔率(b = 1),则赌客应在每次机会中下注现有资金的20%(f* = 0.2),以最大化资金的长期增长率.

如果赔率没有优 ... 证券投资中凯利公式半仓持股理论和赌徒输光定理 ⟶

本页Url

🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成 5

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-上部 7

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-上部 7

践行绿色金融与责任投资 博时基金实现2022年运营排放碳中和 8

银华绿色低碳债券型证券投资基金开放日常赎回及转换转出业务的公告 4

银华绿色低碳债券型证券投资基金开放日常赎回及转换转出业务的公告 4

🔥 相关精选

两会资本眼丨推动长期资金入市 代表委员建言献策消除“隐性障碍” 2

董事长越权7亿元买私募被追回,曾因同一套路违规占用资金被谴责 2

茅台参与设立两支产业基金:合理提升资金收益率更好创造价值 2

宝钢股份与沙特阿美、沙特公共投资基金签约共建全球首家绿色低碳全流程厚板工厂 2

科创板上市公司再融资升温!公私募“强势”参与定增 聪明资金提前埋伏这些板块 2

两会资本眼丨推动长期资金入市 代表委员建言献策消除“隐性障碍” 1

南方科技大学副校长金李建言:放宽社保基金等中长期资金投资风投领域的比例限制 1