... 2023-02-17 21:20 .. 以“主导”这些国家的经济和政治议程。

谁才是非洲债务主要持有者?来自国际机构和专业研究领域的多项报告可以回答这个问题。

世界银行统计报告显示,在非洲整体外债中,多边金融机构和商业债权人所持债务占比近四分之三,是非洲债务大头。

此外,近年来,发展中国家从西方私人贷款机构和多边机构借款的速度不断增加。

世界银行的一项分析显示,2015年至2020年期间,在4750亿美元的借款总额中,42%来自私人贷款机构,35%来自多边金融机构,23%来自双边贷款机构。

世界银行的数据还显示,低收入和中低收入国家将不得不在未来七年内偿还9400亿美元的本金和利息。

其中3570亿美元还给西方商业贷款机构,2730亿美元给多边机构,二者合计占总额的67%。

根据英国非政府组织“债务正义”去年7月发布的报告,非洲国家35%的外债来自西方私人贷款机构,其总额几乎是中国对非贷款的3倍,平均利率约为中 .. UfqiNews ↓

1

04-28 02:48 , 655 , 232 ..

[编按: 原发于 新浪/财经, 转发于 “经济学家圈”,2020年04月26日 ] 2020年4月24日,全球最大的对冲基金桥水基金创始人瑞·达利欧(Ray Dalio)在他的领英(LinkedIn)主页上发布了2万字长文( https://www.linkedin.com/pulse/money-credit-debt-ray-dalio/ ),剖析在长期债务周期中,货币、信贷和债务的相互运作方式,以及它们驱动全球经济和政治变化的方式.

达利欧指出,如果不了解货币、信贷和债务之间是如何运作的,就无法理解经济是如何运作的,进而就更无法理解整个经济政治体系是如何运作的.

为了理解帝国及其经济起起落落的原因,以及现在世界秩序发生了什么,你需要理解货币、信贷和债务是如何运作的.

这一点至关重要,因为从历史上看,无论是过去还是现在,人们最乐于为之奋斗的就是财富,而对财富的增减产生最大影响的就是货币和信贷.

因此,如果不了解货币和信贷是如何运 ... 从货币、信贷与债务看变化中的世界秩序 ⟶

04-28 03:19 , 659 , 228 ..

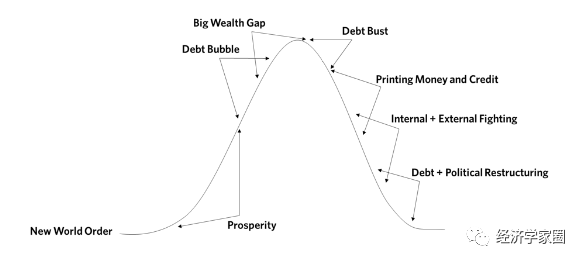

在整个这段时间里,世界上以美元计价的货币、信贷和债务以及其他非债务性负债(如养老金和医保等)相对于收入而言持续上升.

因为美联储有独特的能力来支撑这种债务增长,上述情况在美国尤为明显.

20世纪80年代债务重组完成后,90年代全球货币、信贷和债务的新增长又开始了,这又一次带来了繁荣,导致用债务融资购买投机性投资,形成了2000年破裂的互联网泡沫.

这导致经济在2000 - 2001年衰退,促使美联储放松货币和信贷,将债务水平推向新高,并创建另一个繁荣.

这在2007年变成了一个更大的泡沫,于2008年破裂,导致美联储和其他储备货币国家的中央银行放松,进而又导致了最近刚刚破裂的下一个泡沫.

然而,这一次,应对经济衰退所需的货币和信贷创造被重新设计.

短期利率在2008年达到了0%,这一降幅不足以创造所需的货币和信贷扩张.

通过降低利率来刺激货币和信贷增长是央行的首选货币政策(以下称之为“货币政策1”).

此后,由于这种方法不再 ... 从货币、信贷与债务看变化中的世界秩序-4 ⟶

本页Url

🤖 智能推荐

中国各地养老院债务暴雷 30

瑞信万亿债务图谱浮出水面 多家知名机构成AT1债券“苦主” 21

“首位叛逃西方的瓦格纳指挥官”后悔了:在挪威无法重启人生 已联系俄使馆帮忙回国 12

🔥 相关精选

一些大学生主播掉入合同陷阱 因无法满足直播要求拿不到底薪背上违约金 3

套路上新!2.5折结清名下债务?“本金打折还债”手法起底→ 2

吉尔吉斯斯坦前总理:西方所谓中国对非“债务陷阱”指控无法成立 2